Situación reconocible: leads hay, reuniones hay, pipeline lleno, cierres pobres, ciclos eternos. El equipo trabaja, el CRM se mueve, el comité comercial “tiene cosas”… pero el crecimiento real no aparece con margen.

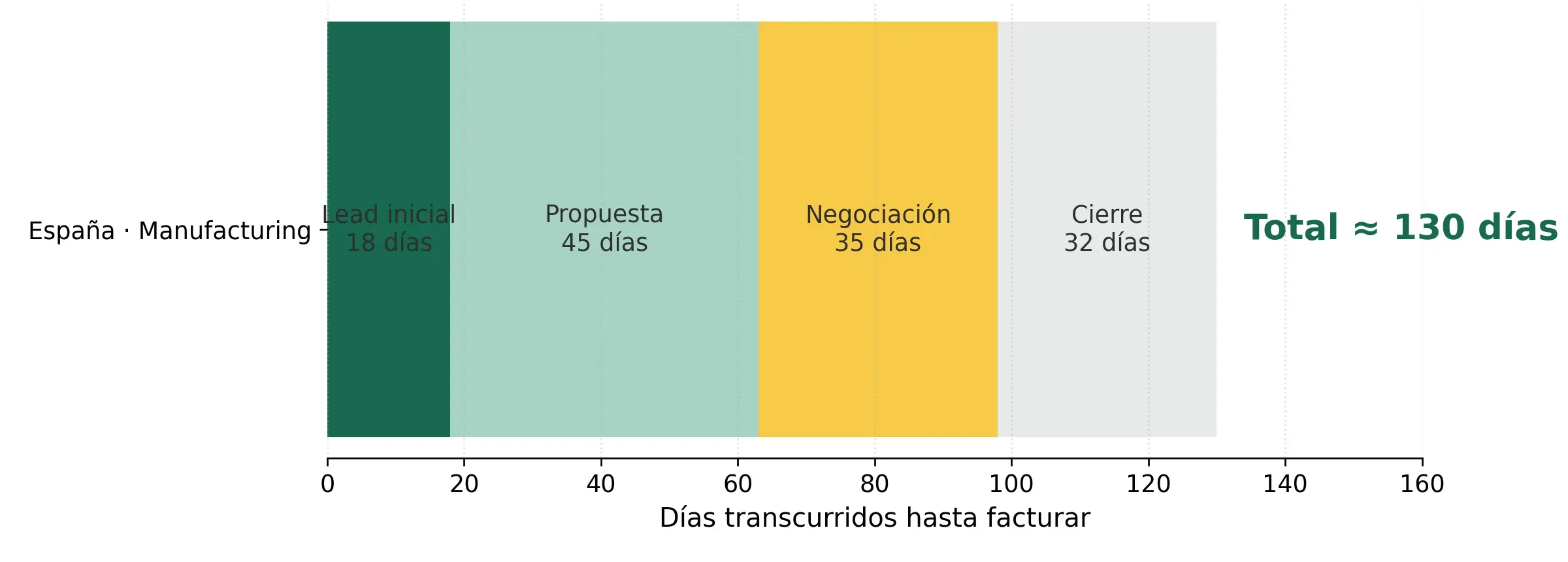

En muchos casos, ese desgaste se explica por ciclos de venta que ya superan los 120–130 días en B2B industrial, con varias personas implicadas antes de cerrar una sola operación.

En B2B el coste no explota por CPM. Explota por tiempo, personas y falta de foco: meses de ciclo, demasiadas propuestas, demasiadas revisiones, demasiadas oportunidades que no cierran.

Cómo aparece (sin llamarse CAC), por qué se dispara y qué señales lo delatan: ciclo, win rate, descuentos, pipeline “bonito” y estructura sin sistema.

Está escrito para dirección y responsables comerciales/marketing en pymes B2B. Si nunca has usado la sigla CAC, lo entenderás igual: hablamos en idioma de negocio. Si ya la usas, verás por qué en B2B suele estar mal definida: se mira gasto “de marketing” y se ignora el coste real del ciclo comercial.

- Arranque: el problema no es que no entren leads

- El error habitual: confundir esfuerzo con eficiencia

- El coste comercial que nadie llama por su nombre

- Para quien cree que “en B2B el CAC no aplica”

- El verdadero problema: vender a cualquiera

- El CAC invisible: tiempo y decisiones lentas

- La ilusión del pipeline lleno

- El error estructural: escalar equipo antes de sistema

- Señales claras de que tu CAC B2B ya es un problema

- Cierre: en B2B el CAC no se optimiza, se diseña

- Preguntas frecuentes sobre CAC en B2B

1. Arranque: el problema no es que no entren leads

En muchas pymes B2B el diagnóstico típico es automático: “necesitamos más leads”. Y como siempre hay trabajo en la mesa, esa frase se vuelve cómoda: permite mantener la actividad sin entrar en lo incómodo.

Pero en la práctica, lo que se repite es otra cosa: leads hay, reuniones hay, pipeline lleno, cierres pobres, ciclos eternos. Eso no es falta de actividad. Es fricción. Es desgaste. Es lentitud.

Y cuando aparece ese patrón, el coste de vender se dispara aunque nadie lo llame CAC. Porque el gasto no está solo en “marketing”: está en salarios, en tiempo, en energía directiva y en oportunidades que se quedan a medias.

- Hay actividad comercial, pero la conversión real no acompaña.

- Se abren demasiadas oportunidades “por si acaso”.

- Las propuestas tardan demasiado y se reescriben demasiadas veces.

- El cierre llega tarde o llega con descuento.

Aquí todavía no hace falta decir “CAC”. Basta con una pregunta que, si la respondes con honestidad, cambia el marco: ¿cuánto te está costando de verdad cerrar una venta media, contando todo lo que sucede antes de la firma?

2. El error habitual en B2B: confundir esfuerzo con eficiencia

En B2B se mide mucho. Pero se mide mal. Lo habitual es que se “gestione” el negocio con métricas de actividad: llamadas, visitas, leads, oportunidades, propuestas enviadas.

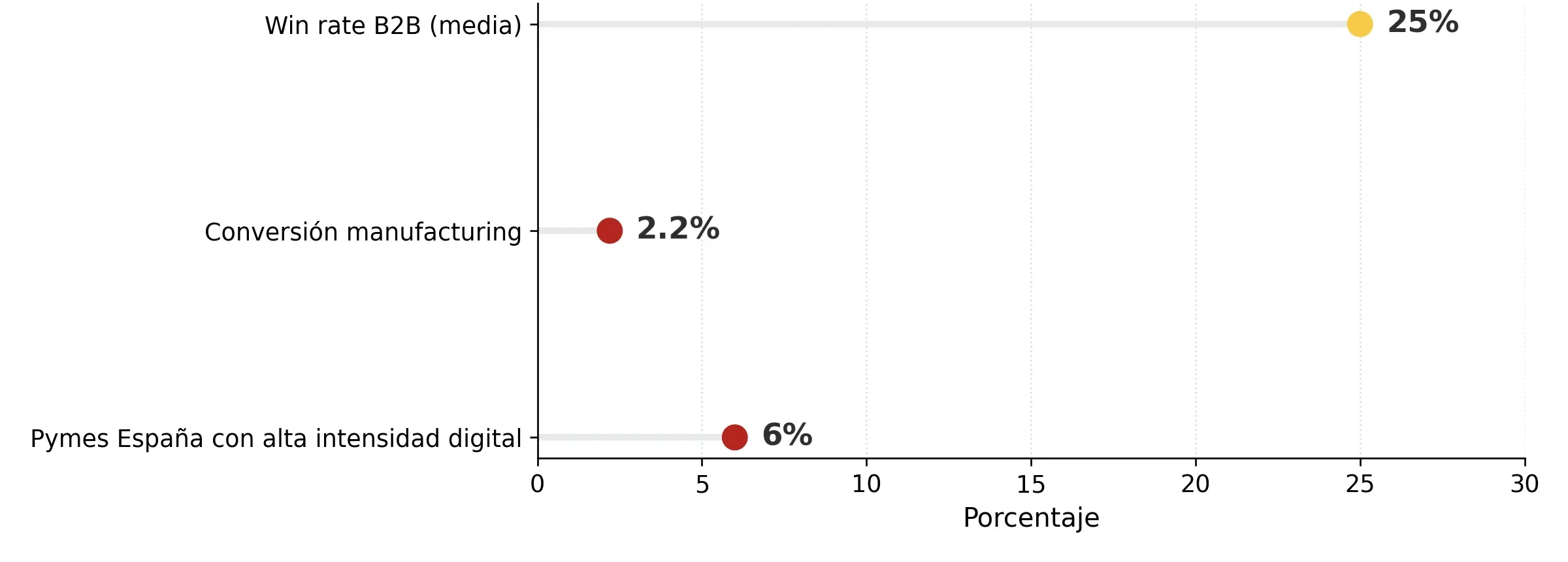

El problema no es filosófico, es matemático. Con win rates habituales en torno al 21–29% y conversiones medias cercanas al 2,2% en manufacturing, aumentar actividad sin foco suele traducirse en una cosa: aumentar coste por cierre.

El problema es que esas métricas son fáciles de producir… aunque no produzcan ventas rentables. Y cuando dirección compra ese marco, el sistema premia volumen, no eficiencia.

Es importante entender el “por qué”. Medir actividad como proxy de productividad suele aparecer por dos razones: (1) porque es lo que el CRM enseña más rápido y (2) porque evita una conversación incómoda: si el win rate es bajo o el ciclo se alarga, el problema no es “trabajar más”, es rediseñar el sistema.

Como referencia de benchmark, HubSpot reporta un dato que es difícil de ignorar: en 2023 el win rate medio fue del 21% y también señala que el proceso de compra suele involucrar una media de cinco decisores. Puedes ver el documento aquí: HubSpot · 2024 Sales Trends Report (PDF).

Si tu win rate se parece a ese orden de magnitud, significa que muchas oportunidades no cierran. Y cada oportunidad abierta consume coste real: reuniones, seguimiento, propuestas, calls internas, revisiones de pricing, validaciones, demos. Ese coste existe aunque no tengas ads.

3. El coste comercial que nadie llama por su nombre

En B2B el “coste de adquirir” casi nunca aparece con etiqueta. Aparece disperso en la cuenta de resultados y en la agenda de dirección.

Si lo desglosas, el bloque suele ser siempre el mismo: salarios comerciales (incluyendo variable), dirección comercial, marketing, herramientas, tiempo improductivo, oportunidades que no cierran.

Y aquí está la parte que casi nadie quiere ver: una venta B2B media puede arrastrar durante meses el trabajo de 3 a 6 personas (comercial, preventa, dirección, operaciones, soporte técnico, administración). Ese tiempo salarial es coste de adquisición, aunque nunca lo llames CAC.

Idea central: cada venta B2B arrastra meses de coste antes de cerrarse. Y muchas no se cierran.

Solo al final conviene ponerle nombre: todo eso también es coste de adquisición, aunque no lo llames CAC.

Si tu ciclo medio son X días y tienes Y personas involucradas (directa o indirectamente), el coste de vender no es “lo que paga marketing”. Es salario-tiempo + herramientas + coste directivo + coste de oportunidad.

En B2B, lo que mata margen suele ser esto: cerrar ventas “correctas” pero demasiado caras de cerrar. O cerrar ventas “malas” que además tardan meses.

3.1. Por qué el coste se vuelve invisible

Se vuelve invisible por un motivo estructural: el coste está repartido en departamentos y el resultado (la venta) llega tarde. Cuando la venta tarda 3, 4 o 6 meses, es fácil perder la trazabilidad mental: el equipo ya no siente que “esta oportunidad” costó esto. Siente que “el mes ha sido intenso”.

En algunos sectores industriales B2B se reportan ciclos de venta largos. Por ejemplo, hay análisis que sitúan el ciclo medio B2B manufacturing alrededor de ~130 días con desglose por fases. No es una estadística oficial, pero es útil para entender órdenes de magnitud y dónde se consume tiempo: GrowthBeaver · Sales cycle length (manufacturing ~130 días).

4. Para quien cree que “en B2B el CAC no aplica”

Esta es una creencia más común de lo que parece. En muchas pymes B2B se dice: “el CAC es de eCommerce”, “eso es de ads”, “nosotros vendemos por relaciones”.

La realidad es más simple y más incómoda: el CAC no es Ads. El CAC es todo lo que ocurre hasta que alguien firma.

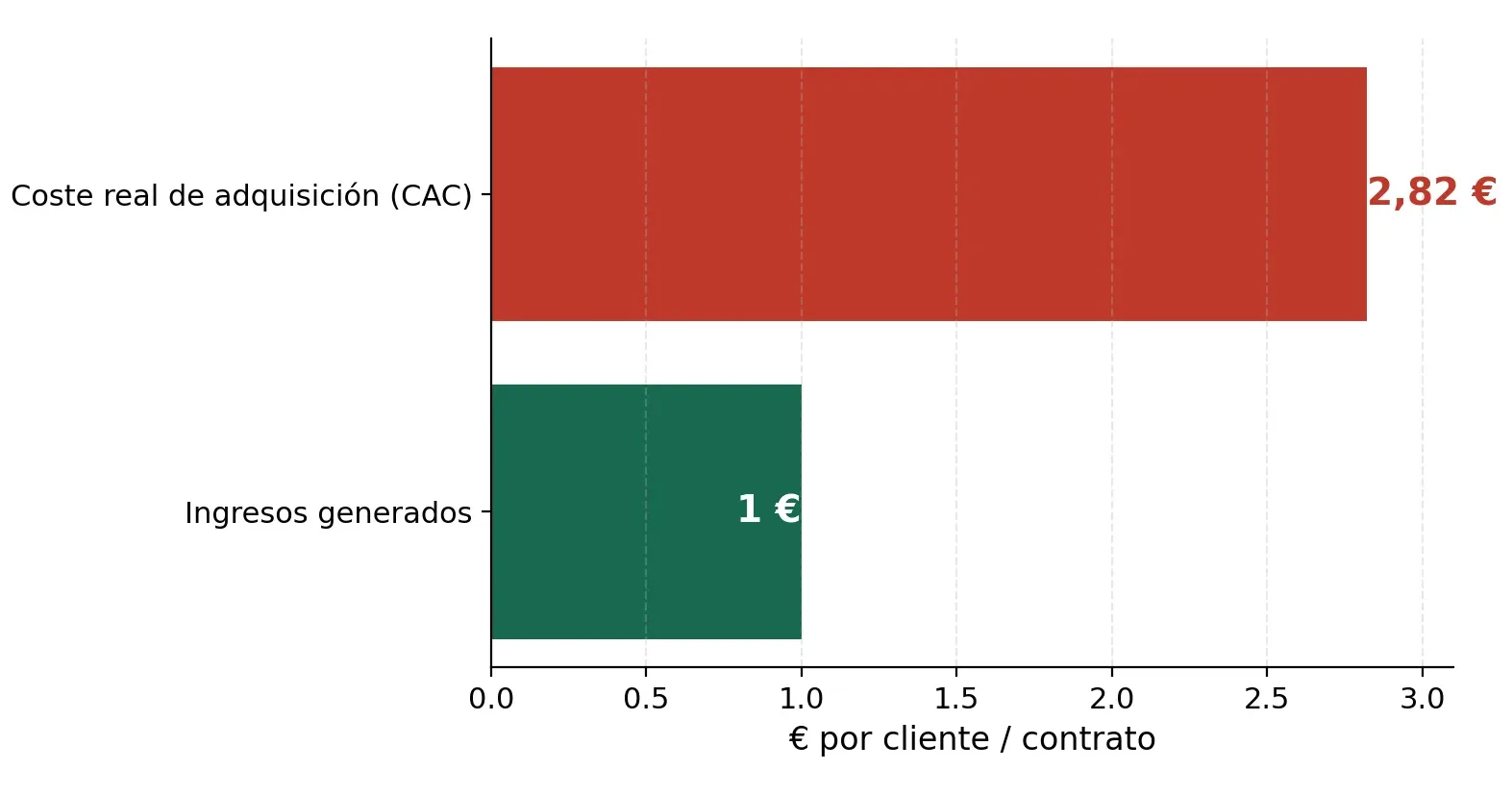

A nivel global, el coste de adquisición B2B ha crecido alrededor de un +60% en los últimos cinco años. En SaaS B2B en España, el incremento acumulado ya supera el +222% en ocho años. Y cuando mides la realidad completa, aparece una cifra que define el problema: en algunos trimestres, el B2B llega a invertir 2,82 USD por cada 1 USD de ARR generado.

Y aquí viene el “por qué” que de verdad importa: si no lo mides, no es que no exista. Es que no lo gobiernas. Y lo que no se gobierna, tiende a crecer con el caos del día a día.

Cuando el CAC está oculto, aparecen decisiones típicas que parecen sensatas pero empeoran el sistema: “metamos un SDR”, “contratemos otro comercial”, “hagamos más campañas”, “abramos otro canal”. Si lo haces sin rediseñar foco y proceso, lo más probable es que estés multiplicando coste, no ventas rentables.

- Si tu ciclo se alarga, tu CAC sube (aunque el coste por lead sea bajo).

- Si tu win rate baja, tu CAC sube (porque más oportunidades “mueren” después de consumir coste).

- Si implicas más personas por venta, tu CAC sube (aunque la facturación total suba).

5. El verdadero problema: vender a cualquiera

Este bloque es el corazón del B2B. En muchas pymes el CAC se dispara por una razón que casi nadie quiere reconocer: no se elige a quién NO vender.

Errores frecuentes: ICP mal definido, discurso genérico, esfuerzo comercial repartido, leads “que ya veremos”. Y cuando pasa eso, el sistema se convierte en una trituradora de tiempo.

El contraejemplo es revelador: cuando el ICP está bien elegido y el criterio de cualificación es real, una parte de las ventas B2B directas puede cerrar en ciclos mucho más cortos, del orden de 10–20 días. No es magia: es foco. Y el foco baja el coste.

Mensaje central: en B2B, el CAC se dispara cuando no eliges a quién NO vender. Porque cada oportunidad “mala” consume el mismo tipo de coste que una oportunidad “buena”… solo que no paga el retorno.

5.1. Por qué un ICP difuso dispara el coste

Porque el ICP es un filtro económico, no una etiqueta de marketing. Si vendes a cualquiera, tu equipo entra en un modo peligroso: personaliza tarde, negocia tarde y se da cuenta tarde de que el deal no era viable.

Vuelve al dato de win rate medio como referencia de realidad: si el win rate medio ronda el 21% en muchos entornos, significa que una gran parte del “trabajo” es trabajo perdido. Y si además no filtras por ICP, estás empeorando ese ratio. Fuente: HubSpot · 2024 Sales Trends Report (PDF).

- Se abren oportunidades por cortesía (no por probabilidad).

- Se preparan propuestas para compradores que no tienen urgencia real.

- Se negocia precio porque no hay claridad de valor (ni de problema).

- Se llega al final del ciclo para descubrir que no hay decisión.

En este punto, muchas empresas creen que el problema es “marketing” (lead quality) o “ventas” (ejecución). En realidad, es dirección: falta criterio de foco. Y eso es exactamente lo que convierte el CAC en una bola de nieve.

6. El CAC invisible: tiempo y decisiones lentas

Este es un diferencial fuerte en B2B y, además, muy fácil de ignorar: la lentitud interna también es coste de adquisición.

Leads que pasan semanas sin respuesta, propuestas que se revisan tres veces, descuentos improvisados, cierres eternos. Cada vez que una decisión se retrasa, el coste sigue corriendo: salarios, herramientas, energía de equipo, atención directiva.

En industrial B2B, si tu ciclo medio se mueve alrededor de 130 días, cada semana de espera no es “tiempo muerto”. Es coste salarial acumulado. Cada día sin decisión es CAC invisible: se paga en sueldos, energía comercial y oportunidades que se enfrían.

En B2B no solo “vende” el comercial. Vende (o bloquea) el sistema: la velocidad de decisión, el nivel de autoridad, la claridad de pricing, la capacidad de responder sin rebotar entre departamentos.

HubSpot también recoge un punto que encaja con este bloque: muchos profesionales de ventas señalan que el proceso se alarga y que la complejidad del comprador (más decisores) frena el cierre.

7. La ilusión del pipeline lleno

Otro clásico B2B: “tenemos pipeline”. El CRM está lleno de oportunidades, el forecast es optimista y, sin embargo, el cierre real es bajo.

Frase clave: un pipeline lleno no reduce el CAC. Lo suele aumentar. Porque consume tiempo, consume foco, consume energía del equipo.

Con win rates reales cercanos al 20%, muchas organizaciones acaban necesitando coberturas de pipeline del orden de 5x para alcanzar objetivos. Eso no reduce el CAC: lo sube, porque multiplica el tiempo dedicado a oportunidades que no van a cerrar.

El “por qué” es mecánico: si tu win rate es bajo, necesitas abrir más pipeline para conseguir el mismo número de cierres. Eso significa más reuniones, más propuestas, más seguimiento. El coste total de adquisición sube incluso aunque el coste por lead sea estable.

- Oportunidades abiertas sin criterios de cualificación reales.

- Forecast inflado por deseo (no por datos de conversión).

- Demasiadas “oportunidades” que son conversaciones sin decisión.

- Venta reactiva: se persigue lo que entra, no lo que conviene.

Si quieres que este bloque sea más que una frase, el test es simple: compara tu pipeline con tu win rate real. Si para cerrar X necesitas abrir 5X y aun así tu ciclo se alarga, lo que tienes no es pipeline: es inventario de fricción.

8. El error estructural: escalar equipo antes de sistema

Aquí aparece una decisión típica: más comerciales, más SDRs, más inversión… sin haber definido mensaje, criterio, proceso y autoridad de decisión.

El síntoma final es económico: el ratio LTV:CAC (idealmente cercano a 3:1) se rompe. No porque el equipo trabaje poco, sino porque el sistema está diseñado para invertir demasiado tiempo y demasiada gente por cada cierre.

Mensaje: en B2B, escalar sin sistema es multiplicar el CAC.

El “por qué” es directo: si el sistema no está diseñado, cada nueva persona añade coste fijo y amplifica el desorden. Abre más oportunidades malas, empuja más propuestas sin foco y genera más fricción interna.

| Decisión | Qué parece | Qué suele pasar | Cómo impacta al CAC |

|---|---|---|---|

| Contratar más comerciales | “Más actividad = más ventas” | Más pipeline, misma conversión, más coste salarial | Sube el CAC por aumento del denominador “esfuerzo” sin mejora del win rate |

| Añadir SDR sin ICP claro | “Generamos más reuniones” | Reuniones con poor-fit; el cierre se atasca al final | Sube el CAC por coste de ciclo en oportunidades que no debían abrirse |

| Invertir en más campañas | “Subimos leads” | Se llena el pipeline de ruido; se diluye el foco | Sube el CAC porque el coste real no es el lead: es el tiempo hasta firma |

| Diseñar sistema (ICP + proceso + autoridad) | “Parece más lento” | Menos oportunidades, más cualificadas; cierres más rápidos | Baja el CAC por mejora de win rate y reducción de coste de ciclo |

Si quieres una referencia clásica de sanity-check para negocios recurrentes: el ratio LTV:CAC 3:1 se cita a menudo como objetivo. No es una ley, pero funciona como alarma: si para crecer estás quemando margen futuro, el sistema no aguanta. (En B2B, la trampa es que parece que aguanta… hasta que el coste fijo y el ciclo te comen caja.)

9. Señales claras de que tu CAC B2B ya es un problema

Este bloque sirve para que el lector se reconozca. Si no hay señales operativas claras, el artículo se queda en opinión.

Ciclos de venta cada vez más largos (y nadie sabe explicar qué fase se está comiendo el tiempo).

Más personas implicadas para cerrar lo mismo (ventas, preventa, dirección, operaciones, legal, etc.).

Descuentos frecuentes para cerrar (porque el valor no está claro o el proceso se alarga).

Crecimiento que no se traduce en margen (más facturación, misma caja, más presión).

Si quieres aterrizarlo a un dato de referencia, vuelve al win rate medio reportado por HubSpot (21%). No es “tu número”, pero te sirve para preguntar: ¿estamos cerrando lo suficiente como para que el coste del ciclo sea sostenible?

Y si quieres un segundo ángulo (muy típico en industria y servicios B2B a pymes): la digitalización real de muchas pymes sigue siendo baja. Eso afecta al CAC porque empeora la eficiencia comercial (datos, segmentación, seguimiento, automatización). Eurostat publica el indicador de intensidad digital (DII) para empresas: Eurostat · Digital economy and society statistics (enterprises).

¿Cuál es tu coste real por cliente cerrado en B2B?

En B2B, el CAC no está en una sola herramienta. Está repartido entre marketing, ventas, tiempo del equipo, leads que no convierten y ciclos comerciales que se alargan.

Por eso muchos equipos creen que “el CAC es asumible”, cuando en realidad están pagando un coste comercial oculto que no se recupera hasta meses después — si se recupera.

Por eso hemos creado una calculadora de CAC real (versión Lite) pensada para B2B, no para marketing, sino para dirección:

- Coste real de marketing y ventas por cliente ganado.

- Impacto del tiempo comercial no productivo.

- Relación entre CAC, ticket medio y payback.

- Señales claras de ineficiencia estructural.

Pensada para CEOs y dirección comercial · No para inflar dashboards

10. Cierre: en B2B el CAC no se optimiza, se diseña

En B2B, el CAC no se “arregla” pidiendo más actividad. Tampoco se arregla metiendo otra herramienta o haciendo otra campaña si el sistema sigue igual.

El CAC en B2B se diseña. No va de exprimir al equipo, ni de pedir más leads. Va de foco, sistema comercial y decisiones claras.

Si tu B2B “se mueve” pero no mejora margen, tu CAC real probablemente está subiendo por causas invisibles: ciclo largo, win rate bajo, decisiones lentas, ICP difuso y estructura sin sistema. Eso no se corrige con más actividad. Se corrige rediseñando foco, proceso y gobierno.

11. Preguntas frecuentes sobre CAC en B2B

Respuestas directas para CEOs y dirección comercial. Orientado a búsquedas Google y a consultas en IA (AEO/AIO).

¿Qué es el CAC en B2B?

El CAC (Customer Acquisition Cost) en B2B es el coste total real de conseguir una venta nueva. No se limita a campañas o leads: incluye salarios del equipo (ventas, preventa, dirección implicada), herramientas, tiempo consumido durante el ciclo, y el coste de oportunidades que no cierran.

¿Por qué en B2B el CAC “se dispara” aunque no hagas Ads?

Porque el principal motor del coste suele ser el ciclo, el win rate y la cantidad de personas implicadas. Si tardas meses en cerrar y muchas oportunidades caen tarde, el coste salarial-tiempo se acumula aunque tu gasto de marketing sea bajo.

¿Cómo calculo un CAC B2B útil sin volverme loco?

La versión práctica es consistente: define un periodo (trimestre), suma el coste real del sistema comercial (ventas + preventa + marketing atribuible + herramientas), y divídelo por nuevos clientes cerrados. Luego compáralo con margen y payback. La clave es no esconder costes en “otras partidas” para que el CAC parezca bajo.

¿Qué señales indican que mi CAC B2B ya está fuera de control?

Ciclo cada vez más largo, más personas implicadas por venta, descuentos recurrentes para cerrar, y crecimiento que no mejora margen ni caja. Si además tienes pipeline “bonito” pero win rate bajo, probablemente estás pagando demasiado por cada firma.

¿La solución es contratar más comerciales?

No por defecto. Si el problema es sistema (ICP difuso, proceso sin criterios, autoridad lenta), contratar más suele multiplicar coste y fricción. Lo sensato es rediseñar foco y proceso antes de escalar equipo.

¿Qué es lo primero que debería rediseñar para bajar el CAC en B2B?

El orden suele ser: (1) ICP y criterios de cualificación, (2) mensaje y propuesta de valor para ese ICP, (3) proceso y gobierno (autoridad, tiempos de decisión, pricing), y solo después (4) escalado de equipo o inversión en generación de demanda.