A biotech, la validació tècnica sol arribar abans que la validació de negoci. El compost funciona. El dispositiu mesura. L'assaig confirma el que s'esperava.

I amb això apareix una sensació perillosa: “ja estem llestos”. Llestos per escalar, per aixecar capital, per sortir al mercat. Però el que acostuma a estar validat és la ciència, no el mercat.

Funcionar al laboratori no és el mateix que tenir mercat. I no és un matís: és una diferència estructural que, si es confon, costa focus, equip i capital.

- Validar tecnologia no és validar mercat: canvia qui decideix, com decideix i quant triga.

- A biotech, el risc no és “no vendre”: és dissenyar l'empresa per a un cicle de venda que no existeix.

- El problema poques vegades és la ciència. És el timing del salt i l'estructura per sostenir-ho.

1. L'error que es repeteix a biotech

Durant anys, el sistema d'incentius a biotech empeny en una sola direcció: demostrar que la tecnologia funciona. Publicacions, grants, validacions tècniques, fites científiques. Tot el progrés s'hi mesura.

Aquest recorregut entrena els equips per assumir que validar és avançar. El problema apareix quan es dóna per fet que aquest avenç tècnic equival a estar preparat per vendre.

Aquí comença el desgast: es consumeix focus, equip i capital en una direcció que encara no és sostenible. Aquest patró es repeteix més del que sembla. I gairebé sempre es detecta tard.

2. Què significa realment “validar mercat” a biotech

Validar mercat a biotech no significa que “hi ha interès”. Tampoc que algú digui que ho compraria. Validar mercat implica, com a mínim, tres coses.

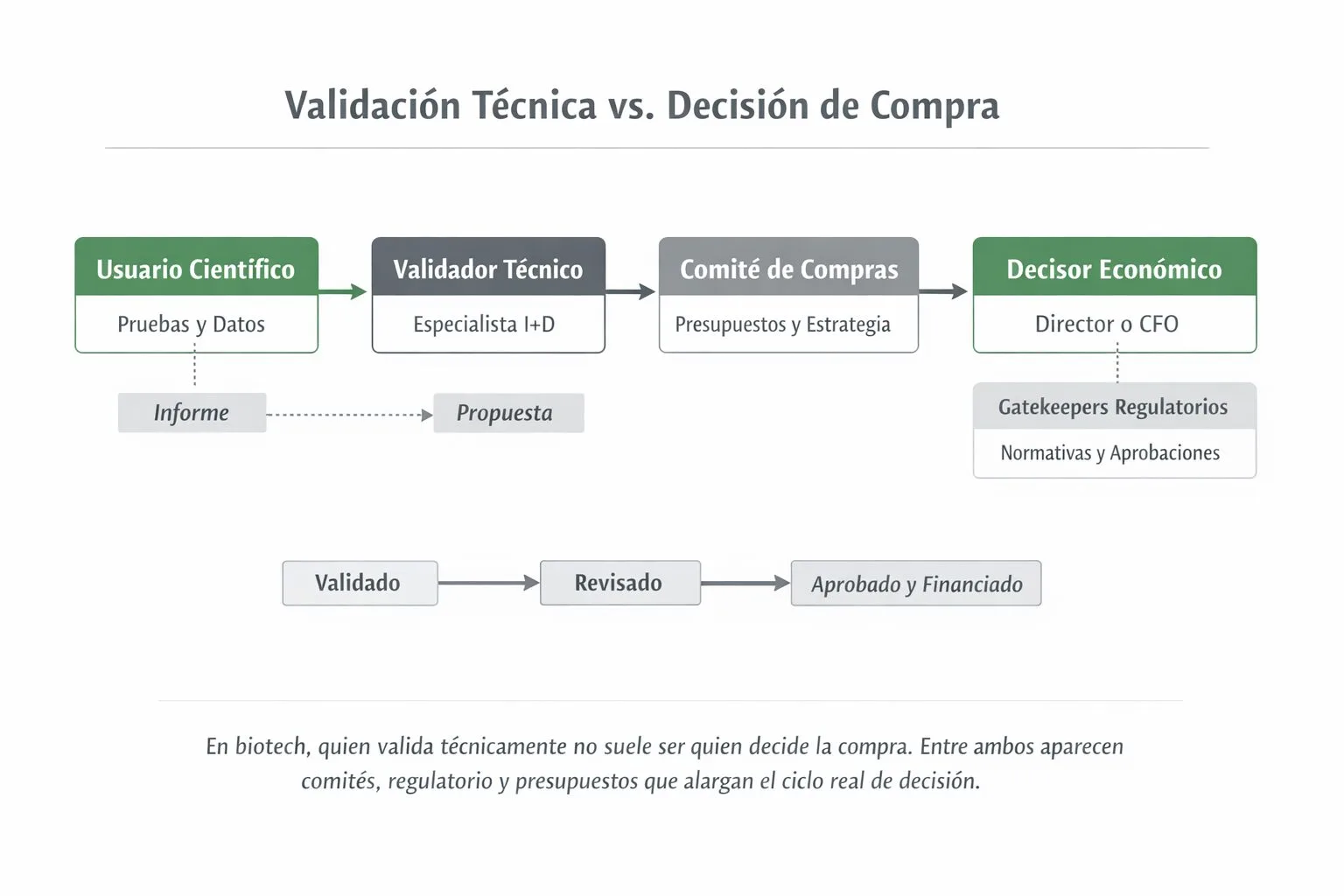

- Identificar qui compra, no qui valida. El validador tècnic poques vegades és el decisor econòmic.

- Entendre com es decideix. Comitès, tercers, regulatori i pressupostos marquen el ritme real.

- Alinear cicle de venda amb estructura. Burn rate, equip i expectatives han dencaixar amb el calendari real.

No és casualitat que el finançament es concentri cada cop més en històries de-risked. A la pràctica, el llistó del que significa “estar llest” s'ha mogut: ja no n'hi ha prou amb ciència; s'exigeix una prova tangible i un camí viable cap a mercat.

Referència (per al lector que vulgui aprofundir): anàlisi de finançament biopharma amb focus a “clinical-stage” i oportunitats més de-risked. William Blair · Biopharma Quarterly Review.

3. Tres friccions habituals quan es confonen ambdues validacions

Fricció 1 · El comprador no és qui utilitza la solució

A biotech, els rols estan fragmentats: qui utilitza no decideix, qui decideix no utilitza, i qui valida tècnicament no paga. Confondre aquestes figures genera “senyals positius” que no activen una decisió de compra real.

Fricció 2 · El cicle de venda real arriba massa tard

La tecnologia pot estar llesta, però l'organització no. Quan el cicle real es descobreix ja en sortida al mercat, sol ser més llarg del previst. L'empresa aguanta tècnicament però no organitzativament.

Fricció 3 · El cost ocult de “sortir a vendre” abans d'hora

Sortir a vendre consumeix persones, focus i energia directiva. Si es fa massa aviat, s'improvisa narrativa, l'equip es tensiona i es generen expectatives internes insostenibles.

Aquest cost ocult esdevé més visible en mercats on la pressió competitiva ja no és només tecnològica. Fins i tot dins del sector, una part rellevant de directius assenyala la pressió de genèrics i biosimilars com un factor que condiciona estratègia: diferenciar implica accés al mercat i valor justificable, no només “millor tecnologia”.

Referència: enquesta a executius del sector life sciences (2026) sobre tendències i pressions competitives. Deloitte · 2026 Life Sciences Executive Outlook.

4. El problema no és la ciència, és el timing

Això es malinterpreta sovint. No és manca d'ambició. No és conservadorisme. No és “esperar més”. És decidir quan el salt al mercat és sostenible i com fer-ho sense cremar capital ni equip.

A biotech, el timing no el marca només la maduresa tècnica. També ho marca la complexitat d'evidència, coordinació i regulació que exigeix el camí cap a comercialització. Això afegeix passos i temps que no segueixen el ritme del laboratori.

- Si el cicle real és llarg i la teva estructura està dissenyada per a un de curt, el problema no és “vendes”: és disseny.

- Si ix abans de poder sostenir el procés de decisió, l'aprenentatge es distorsiona i el desgast es dispara.

- Retardar no és frenar: pot ser preparar el terreny per avançar de manera sostenible.

Referències reguladores (marc, no “hype”): ús de Real-World Evidence i tecnologies digitals per a captura de dades en investigació clínica. EMA · Real-World Evidence · FDA · Digital Health Technologies (guia).

5. Tancament: direcció abans que acceleració

A biotech, accelerar no sempre és avançar. De vegades avançar és ordenar. De vegades avançar és decidir què encara no toca. De vegades avançar és sostenir una estructura coherent amb la realitat del mercat, no amb el desig d'arribar-hi abans.

La confusió entre validar tecnologia i validar mercat no és un error menor. És una font recurrent de desgast silenciós en startups científiques.

Dissenyar bé el pas del laboratori al mercat no és una qüestió de màrqueting. És una qüestió de direcció.