Al mercat de compravenda de pimes es parla de múltiples, d'EBITDA i de valoracions. Però el múltiple no s'assigna per simpatia: s'assigna per risc. I el risc s'avalua sobretot en funció d'una variable: la transferibilitat.

No com a concepte abstracte, sinó com a capacitat real que l'EBITDA futur es mantingui sense deteriorament quan el fundador deixa de ser-hi i el comprador pren el control. Dit de forma tècnica: la transferibilitat és el grau en què l'EBITDA projectat és defensable operativa, comercialment i financerament davant d'un tercer.

Avui hi ha més activitat que el relat típic de “no hi ha deals”. Les fonts sectorials basades en TTR reporten un volum d'operacions elevat (per exemple, 3.473 operacions el 2024 i creixement en valor agregat). Referència: Chambers (Corporate M&A 2025 – Spain, sobre dades TTR) i resums de mercat com AGM (TTR).

El problema real no és “manca de compradors”. És desalineació: una part creixent de la demanda (incloent-hi search funds) busca companyies “perfectes”, amb risc baix i continuïtat demostrable… i l'oferta real (especialment empresa familiar) no està estructurada per passar un data room i un Q&A sense fricció. Context d'empresa familiar: Institut de l'Empresa Familiar (IEF). Context search funds: IESE/Stanford – International Search Funds 2024.

- El múltiple és una prima de risc: es defensa (o s'erosiona) a DD, data room i Q&A.

- La demanda cerca “perfectes”: tu guanyes si converteixes una bona empresa “no ideal” en una “comprable sense ensurts”.

- Transferibilitat = EBITDA defensable sense fundador: en operació, comercial, finances i govern.

- La palanca real és adaptar oferta a demanda: rebaixar l'estructura quan hi ha temps i preparar l'empresa per suportar el procés abans d'entrar-hi.

Nota: a l'article veuràs dades públiques on existeixen i, on no existeixen, es declara explícitament la limitació de mètriques obertes (mid-market privat).

- Si vens: fes-lo servir com a mapa de preparació (què redueix risc i quin accelera tancament).

- Si compres: utilitza'l com a guia de preguntes en data room i Q&A (on es degrada el valor).

- Si lideres: fes-lo servir com a marc per prioritzar què s'ha de treballar amb antelació i què ha de quedar preparat abans d'entrar en procés.

- El mite de l?escassetat: el mercat està més actiu del que sembla

- Què està buscant realment el comprador al mid-market espanyol

- Com és realment l'oferta al segment 5–20M€

- Transferibilitat: la variable que determina el múltiple

- On es destrueix valor en un procés (data room i Q&A)

- Adapteu l'oferta a la demanda: l'enginyeria prèvia al procés

- Finestra òptima de preparació (timing estratègic)

- Checklist: com avaluar si la teva empresa és realment transferible

- Preguntes freqüents sobre venda de pimes a Espanya

1. El mite de l'escassetat: el mercat està més actiu del que sembla. (Vendre una pime a Espanya)

En moltes converses de venda de pimes apareix el mateix diagnòstic: “no hi ha compradors”, “no hi ha deals”, “ningú no paga múltiples”. Aquest relat és còmode, però sol ser una forma d'evitar la part difícil: acceptar que el preu no cau pel mercat, sinó per risc no mitigat.

A nivell agregat, el mercat espanyol de M&A ha estat actiu. Hi ha variació anual i soroll macro, però no un desert. Els mateixos resums sectorials basats en TTR reporten milers d'operacions anuals i repunts en valor agregat el 2024. Si vols una referència pública i citada, aquí en tens dos: Chambers (Corporate M&A 2025 – Spain, sobre dades TTR) i AGM (resum amb base TTR).

1.1. Per què sembla que “no hi ha mercat” (encara que sí que n'hi hagi)

La percepció d'escassetat apareix per tres friccions típiques al mid-market:

Busca empreses amb continuïtat demostrable. Si la continuïtat no es pot provar, el preu es protegeix amb ajustaments, earn-outs o diferiments.

L'empresa pot funcionar bé… però sense evidències ordenades: contractes, reporting, forecast connectat a capacitat, marges defensables, working capital estable i govern intern.

Si el risc apareix aviat (concentració, dependència personal, informació feble), el comprador no “desapareix”: es retira o reprecifica.

Reality check

“No hi ha compradors” sol significar: els compradors que paguen bé estan escollint actius amb risc baix i descarten (o reprecifican) empreses on l'EBITDA depèn d'una persona, de pocs clients o d'una operació no replicable.

1.2. La demanda hi és, però és més exigent (i més racional)

En paral·lel, ha crescut el pes de compradors que operen amb una lògica molt concreta: volen negocis que puguin sostenir el rendiment sense refer tota la companyia al dia 1. Això inclou des de corporats a industrials, PE en trams on aplica i, de forma molt visible, l'ecosistema de search funds, que per disseny busca empreses operativament sòlides i transferibles. Referència de context: IESE/Stanford – International Search Funds 2024.

Això no vol dir que “només es venguin empreses perfectes”. Significa que el mercat premia qui redueix incertesa abans de començar el procés.

1.3. La conclusió executiva d'aquest bloc

- Si el procés es refreda, assumeix que el mercat està reprecificant risc, no “desapareixent”.

- La manera de defensar múltiple no és discutir: és demostrar continuïtat abans de DD.

- La palanca real és preparar transferibilitat (operació, comercial, finances i govern) abans del deal.

2. Què està buscant realment el comprador al mid-market espanyol

El comprador al mid-market espanyol no és improvisat. Pot ser un industrial, un fons de cap, un family office professionalitzat o un search fund. Però, en termes estructurals, els filtres danàlisi tendeixen a convergir.

El model s?ha estandarditzat: varia la intensitat, no el nucli.

- EBITDA sostenible i defensable.

- Marges estructurals (no accidentals).

- Recurrència i visibilitat dingressos.

- Baixa intensitat de CAPEX i caixa predictible.

- Dependència limitada del fundador.

- Forecast defensable i reporting estructurat.

2.1 EBITDA sostenible i defensable

El rang típic al lower mid-market europeu per a adquisicions estructurades se situa, de forma orientativa, entre 1 i 5 milions d'EBITDA (referències IESE 2024 sobre search funds internacionals i guies sectorials). No es tracta només de la mida. Es tracta de la qualitat de l'EBITDA.

- És recurrent?

- Està suportat per contractes o per relacions personals?

- És avantatge estructural o circumstància conjuntural?

- Es pot projectar amb raonable traçabilitat?

Traducció

Un EBITDA que depèn de decisions tàctiques del fundador no és el mateix que un EBITDA sistematitzat.

2.2 Marges estructurals, no accidentals

El filtre habitual exigeix marges superiors al 10–15% en molts models search o lower mid-market. Però el número per si mateix no n'hi ha prou.

- Per què hi ha aquest marge?

- Està defensat per posicionament, pricing o eficiència?

- O depèn de la presència directa del fundador negociant cada operació?

Conseqüència

Quan el marge no és explicable estructuralment, el risc augmenta. I el risc impacta al múltiple.

2.3 Recurrència i visibilitat dingressos

La preferència per models B2B amb ingressos recurrents no és ideològica. És financera. Un flux recurrent redueix volatilitat, millora capacitat de finançament, facilita modelització i redueix incertesa al forecast.

- % dingressos repetitius.

- Durada mitjana de client.

- Churn.

- Concentració dingressos.

Exemple (percepció de risc)

Una empresa amb 3 clients que representen el 60% de la facturació pot ser rendible, però no és percebuda igual que una amb 50 clients i concentració equilibrada.

2.4 Baixa intensitat de CAPEX i caixa predictible

En un entorn on el cost de capital és important, la conversió d'EBITDA en caixa és central.

- CAPEX històric vs manteniment.

- Necessitats futures dinversió.

- Variacions de capital circulant.

- Qualitat del working capital.

2.5 Dependència limitada del fundador

Aquest és el filtre menys visible… i el més determinant. En un país on el 89% del teixit empresarial és familiar (Institut de l'Empresa Familiar), la figura del fundador sol concentrar massa palanques.

- Relacions comercials.

- Decisions estratègiques.

- Coneixement operatiu.

- Negociació clau.

- Cultura organitzativa.

El que tem el comprador

El comprador no té por de l'empresa. Tem la no transferibilitat del fundador. Quan el negoci no funciona sense la presència activa del venedor, el risc estructural augmenta.

- Earn-outs.

- Pagaments diferits.

- Retenció obligatòria.

- Ajustaments de múltiple.

2.6 Forecast defensable i reporting estructurat

El comprador actual no es conforma amb un històric comptable. Vol predictibilitat. No cerca només passat. Cerca traçabilitat.

- Pipeline traçable.

- Mètriques comercials auditables.

- Segmentació per client.

- Evolució de marges.

- Justificació de creixement.

Regla simple

Un forecast basat en intuïció no és defensable en data room. Un forecast suportat per mètriques històriques coherents sí que ho és.

2.7 L'efecte homogeneïtzació

Quan analitzem aquests filtres en conjunt, s'observa un patró: EBITDA sistemàtic, marge defensable, recurrència, baixa dependència, reporting estructurat i caixa predictible.

Punt crític

El comprador no està buscant “empreses perfectes”. Està cercant empreses preparades per ser institucionals. La diferència entre totes dues és estructural. I aquí és on comença la desalineació que analitzarem al bloc següent.

3. Com és realment l'oferta al segment 5–20M€ a Espanya

Si mires l?estructura del teixit empresarial espanyol, el desajust comença a ser evident. El 89% de les empreses a Espanya són familiars (Institut de l'Empresa Familiar), generen el 67% de l'ocupació privada i més del 57% del PIB del sector privat. Això és important perquè l'univers “vendible” del mid-market no neix amb lògica institucional: neix amb lògica fundacional.

Dada estructural (no “color”)

Si el 89% del teixit és familiar, el patró base és: control concentrat, govern informal i coneixement al capdavant del fundador. Això pot ser eficient per operar. Però no és el disseny òptim per suportar un procés transaccional exigent.

Font: Institut de l'Empresa Familiar (IEF) · https://www.iefamiliar.com/la-empresa-familiar/cifras/

3.1. Empresa rendible no significa empresa transferible

Al rang 5–20M€ de facturació hi ha moltes empreses “bones”… que fallen en el moment de demostrar-ho.

- Rendibilitat real i generació de caixa.

- Clients estables i reputació sectorial.

- Dècades operant amb continuïtat.

- Dependència comercial del fundador.

- Relació clau concentrada en poques persones.

- Forecast per intuïció (no per mètriques traçables).

- Concentració rellevant en pocs clients.

- Govern corporatiu informal.

- Reporting “per portar la casa”, no pas per modelitzar.

Segons les referències de l'entorn STEP Project/ASCEF, menys d'un terç empreses familiars compta amb un pla formal de successió. És a dir, més del 70% declara no tenir-ho formalitzat. Això no implica debilitat operativa: implica absència de formalització institucional.

Referència: ASCEF · Family businesses' succession · https://www.ascef.com/en/family-businesses-succession/

3.2. L'empresa espanyola típica no està dissenyada per ser venuda

Dissenyada per

- Operar i servir clients.

- Generar rendibilitat.

- Créixer mantenint control.

- Sostenir ocupació, família i continuïtat.

No dissenyada per

- Obrir data rooms “auditables”.

- Defensar hipòtesis de creixement davant de tercers.

- Explicar marge estructural amb detall.

- Suport Q&A intens sense fricció.

La venda sol ser un esdeveniment sobrevingut: jubilació, fatiga, oportunitat, canvi generacional o aproximació externa. I quan arriba el moment, l?estructura no sempre acompanya.

3.3. Dependència del fundador: el risc invisible

En un entorn on el pes de l‟empresa familiar és tan alt, la concentració de coneixement i relacions és habitual. El fundador sol concentrar:

- Relació amb clients clau.

- Negociació estratègica i fixació de preus.

- Visió de mercat i priorització real.

- Decisió final (i desbloqueig de conflictes).

La pregunta de due diligence (sense embuts)

Què passa si el fundador deixa de ser-hi? Si la resposta no és demostrable, l'ajust apareix (no sempre com a “no”, moltes vegades com a estructura financera): earn-out, retenció, pagament diferit o reducció de múltiple.

3.4. Concentració i predictibilitat

Un altre patró freqüent en 5–20M€:

- Alta concentració en pocs clients.

- Contractes no formalitzats o amb renovacions tàcites.

- Relació basada en confiança personal.

- Absència de mètriques formals de churn.

- Històric i estabilitat documentada.

- Explicació estructural del risc.

- Indicadors comercials consistents.

- Pla de mitigació (no “esperar que segueixi”).

Un client que representa el 35-40% no és “automàticament un problema”. És un focus danàlisi. Si no pots demostrar estabilitat i mitigació, la percepció de risc puja.

3.5. Govern corporatiu i reporting

Al mid-market espanyol és habitual trobar:

Govern

- Consells informals.

- Decisions centralitzades.

- Rols difusos entre família/direcció.

Reporting

- Financer suficient per a fiscalitat i control intern.

- Poc reporting comercial granular.

- KPI no sistematitzats (pipeline, cohorts, churn, marge per client).

3.6. L'arrel del desajust

Si combines ambdós costats, el patró és clar:

| Demanda estructurada del comprador | Oferta real freqüent (empresa 5–20M€ a Espanya) |

|---|---|

| EBITDA defensable (sistematitzat, no tàctic) | EBITDA real, però dependent de decisions del fundador |

| Marge explicable (pricing/eficiència/posició) | Marge “funciona”, però sense narrativa estructural documentada |

| Recurrència i visibilitat d'ingressos | Relacions estables, però amb contractes febles o tàcits |

| Baixa dependència del venedor | Relació comercial i decisió concentrades al fundador |

| Reporting traçable (finances + comercial) | Reporting suficient per a gestió interna, no per a modelització externa |

| Caixa predictible i WC controlat | Variabilitat de WC i conversió EBITDA→caixa poc explicada |

Lectura correcta (per no insultar ningú)

No és un problema de “qualitat empresarial”. És un problema de disseny orientat a mercat transaccional. L'empresa pot tenir valor real, però no estar preparada per demostrar-ho en les condicions que exigeix el comprador.

4. Transferibilitat empresarial: la variable que determina el múltiple en la venda de pimes

Al mercat de compravenda de pimes es parla de múltiples, d'EBITDA i de valoracions. Però el múltiple no s'assigna per simpatia. S'assigna per risc. I el risc s'avalua, en gran part, segons una variable clau: la transferibilitat.

Què és la transferibilitat en una empresa que es vendrà

La transferibilitat és el grau en què els resultats duna empresa poden mantenir-se quan canvia la propietat. Una empresa és transferible quan:

- els seus ingressos no depenen exclusivament del fundador,

- el seu marge és estructural i no circumstancial,

- el seu forecast és traçable i defensable,

- la seva capacitat operativa pot sostenir el creixement projectat,

- i les relacions clau estan institucionalitzades.

Traducció a valoració

Major transferibilitat implica menys risc percebut. I menor risc percebut sol traduir-se en millor preu i menor pressió a earn-outs o ajustaments.

4.1 Transferibilitat comercial: ingressos que no depenen duna persona

La primera dimensió és la més visible. El comprador analitza:

- Diversificació de clients.

- Concentració real de facturació.

- Recurrència documentada.

- Mètriques de churn.

- Pipeline traçable.

- Conversió històrica coherent.

Matís clau (on es trenca el múltiple)

No és només volum. És capacitat de sostenir marge. Amb alta dependència d'1–2 clients, el risc no és només perdre facturació: és perdre poder de negociació. Un client amb el 35–40% pot pressionar preu i degradar marge brut encara que el volum es mantingui. El comprador ho modelitza. Si no veieu mitigació (diversificació o contractes sòlids), ajusta.

4.2 Transferibilitat operativa i productiva: pot complir el forecast?

Aquesta dimensió és menys comentada i més determinant. No n'hi ha prou amb projectar creixement. El comprador es pregunta:

- Hi ha capacitat instal·lada suficient?

- Hi ha colls productius d'ampolla?

- El saber fer està documentat?

- Hi ha comandaments intermedis?

- ¿L'equip pot operar sense el fundador?

- El creixement exigeix CAPEX no considerat?

Senyal d'ajust

Si el forecast projecta +20% anual però la planta està al límit, no hi ha pla d'ampliació, l'operació depèn d'una persona clau o no hi ha redundància en funcions crítiques, el forecast perd credibilitat. No pas perquè el negoci sigui dolent, sinó perquè no és estructuralment escalable. I l'escalabilitat és part de la transferibilitat.

4.3 Transferibilitat de subministrament: risc invisible

En sectors industrials o de distribució, el comprador també analitza la cadena de subministrament. Preguntes habituals a due diligence:

- Hi ha dependència de proveïdor únic?

- Quin percentatge de primera matèria prové d'un sol actor?

- Hi ha contractes alternatius?

- Quin és el poder de negociació?

- Com afectaria una pujada de preu al marge?

Per què el risc no és teòric

Si el 60% del subministrament depèn dun proveïdor sense alternativa clara, el risc és financer. Un proveïdor dominant pot elevar preus, reduir marge o interrompre subministrament. Si no hi ha diversificació o acords marc defensables, lEBITDA és més fràgil del que sembla. I el múltiple ho reflecteix.

4.4 Transferibilitat financera: qualitat real de lEBITDA

El comprador no té por d'un EBITDA moderat. Tem un EBITDA poc explicable. S'analitza:

- Ajustaments normalitzats.

- Partides extraordinàries.

- Working capital estructural.

- Conversió a caixa.

- CAPEX de manteniment vs creixement.

On apareix el descompte

Una empresa pot mostrar 1,8M€ de EBITDA. Però si el capital circulant creix més ràpid que el benefici, el CAPEX real és més gran que el reflectit o hi ha ajustaments no recurrents poc clars, la qualitat de l'EBITDA es qüestiona. I quan es qüestiona, el múltiple s'hi ajusta.

4.5 Transferibilitat estratègica: avantatge estructural, no circumstancial

Una altra dimensió crítica és lorigen del marge. El comprador vol saber:

- Posicionament defensable.

- Especialització.

- Barreres dentrada.

- Proposta de valor estructural.

- Relacions personals.

- Negociació “a mà” del fundador.

- Excepcions no replicables.

- Descomptes/condicions poc documentades.

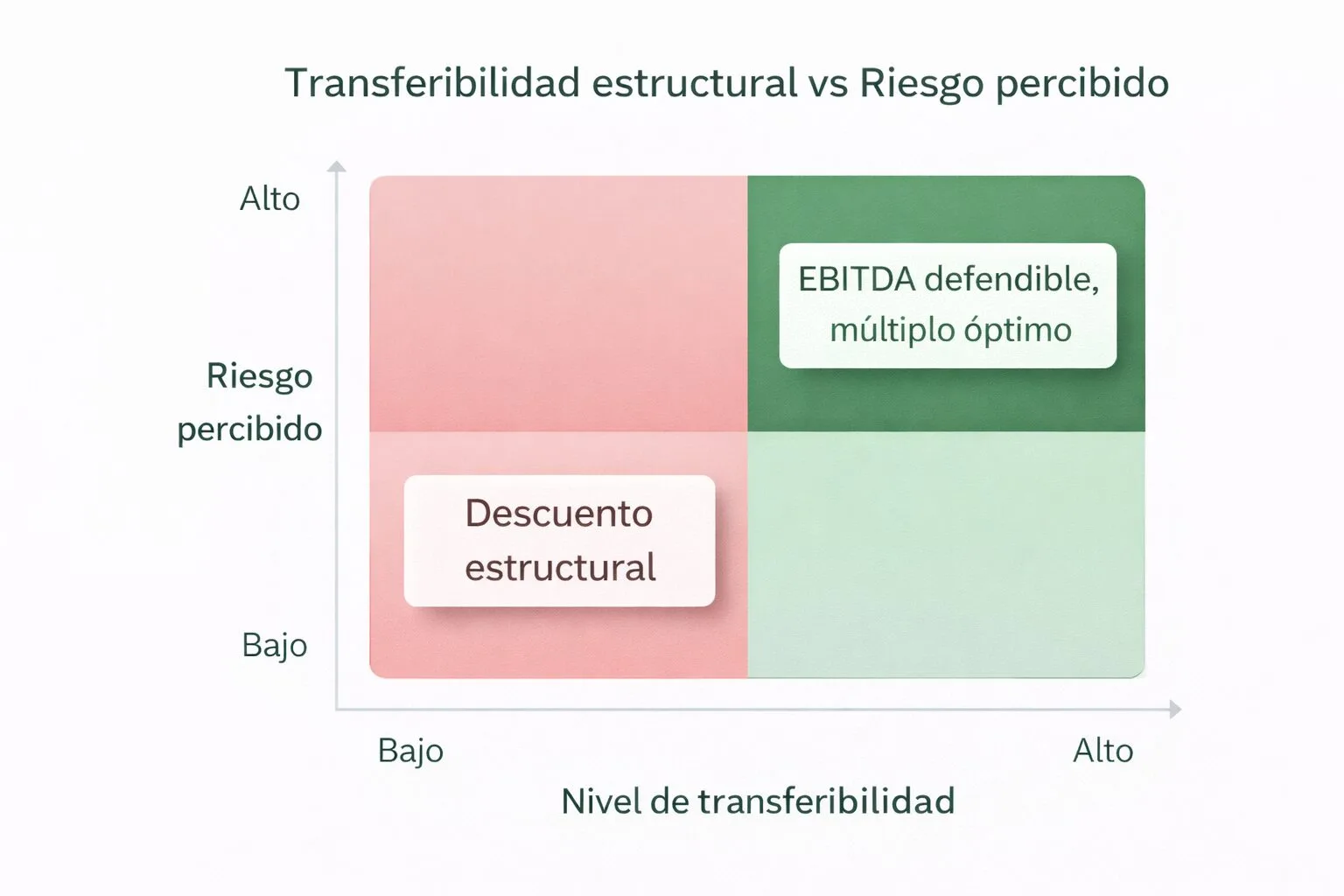

4.6 Risc percebut i múltiple: relació directa

El múltiple és una funció del risc percebut. En termes pràctics:

El múltiple no premia la mida. Premia la institucionalitat. Dues empreses amb el mateix EBITDA poden rebre valoracions diferents si una funciona sense el fundador i l'altra no.

Alta transferibilitat → Baix risc → Múltiple defensable

Baixa transferibilitat → Alt risc → Ajust estructural

Simulació: mateix EBITDA, diferent valor per estructura

1,8M€

6x múltiple

Valor empresa: 10,8M€

5x múltiple

Valor empresa: 9,0M€

–1,8M€

L'EBITDA no canvia. Canvia la percepció de risc.

Punt clau

La diferència no està en la mida. És a l'estructura. I això sense comptar earn-outs o pagaments diferits.

4.7 La negociació no crea transferibilitat

Quan el comprador detecta:

- Dependència del fundador.

- Risc proveïdor.

- Manca de capacitat productiva per complir forecast.

- Concentració crítica.

- Reporting insuficient.

Què passa a la pràctica

No ho corregeix. Ho descompta. La transferibilitat no és un discurs. És una estructura. I si no està construïda abans d'obrir el procés, l'ajust passa inevitablement.

4.8 Què no és transferibilitat (i sol confondre's)

Convé delimitar el concepte. En molts processos es confonen mesures cosmètiques amb estructura real.

Fer un data room “més bonic”

La presentació no compensa l‟absència d‟evidència estructural.

Contractar un CFO sis mesos abans

I pensar que això, per si mateix, substitueix la feina d'institucionalització.

Professionalitzar sense focus transaccional

Afegir estructura que no redueix risc rellevant no impacta en múltiple.

Créixer a qualsevol preu l'any previ

Un creixement no defensable se sol traslladar a earn-out.

“Ordenar papers”

És reduir incertesa operativa, comercial i financera de manera demostrable.

4.9 Com es degrada el valor quan l'estructura no està preparada

En teoria, moltes empreses compleixen criteris que busquen search funds o compradors industrials: EBITDA 1–3M€, bona conversió a caixa, sector no cíclic, base recurrent. Però el problema apareix quan l'anàlisi baixa un nivell: no al compte de resultats, sinó a l'estructura que sosté aquest compte. Vegem-ne exemples habituals.

Forecast sense traçabilitat real

Es projecta 8–10% anual per històric. A DD pregunten: quina part està suportada per contractes signats, quina part depèn de renovació i quina part depèn de captació nova? Si el creixement depèn de dos clients clau sense contracte a llarg termini, passa de “projecció” a “supòsit”.

Resultat típic: ajustament en preu · earn-out més agressiu · major retenció del venedor

Marge aparentment sòlid… però concentrat

Marge brut 22%. DD detecta: dos clients = 45% facturació, un negocia preu anual, no hi ha contracte de permanència. El marge deixa de ser estructural i passa a ser circumstancial. El comprador descompta risc de concentració.

Capacitat productiva al límit

Forecast +15% però planta al 92% de capacitat, sense pla documentat d'escalabilitat i sense alternatives crítiques. El creixement deixa de ser defensable: hi entra risc operatiu.

Dependència comercial del fundador

Relacions històriques gestionades pel CEO. A Q&A sorgeix: “què passa si el fundador surt?”. Si no hi ha transferència real de relació i coneixement, el comprador no paga per alguna cosa que es pot evaporar.

Conclusió del bloc

En cap cas el problema és l'EBITDA. El problema és la transferibilitat de l'EBITDA. Aquí es produeix el gap entre expectativa del venedor i l'estructura de l'operació.

4.10 Com canvia una operació quan arriba l'empresa preparada

| Element crític | Empresa no preparada | Ajust previ estratègic | Impacte en procés M&A |

|---|---|---|---|

| Dependència del fundador | Relacions comercials concentrades al CEO | Transferència progressiva de comptes i formalització de processos | Menor risc percebut de continuïtat |

| Concentració de clients | 1–2 clients >40% facturació | Diversificació o contractes de més estabilitat | Reducció de descompte per risc |

| Forecast comercial | Projecció per històric sense pipeline traçable | Sistema de forecast defensable i replicable | Q&A més fluida i menor pressió a DD |

| Capacitat productiva | Capacitat al límit sense pla d'escalabilitat | Pla documentat de capacitat i proveïdors alternatius | Major credibilitat en creixement projectat |

| Marge brut | Marge dependent de pocs clients o proveïdor clau | Revisió de pricing, contractes i estructura de costos | Menor ajustament en valoració |

| Proveïdors crítics | Dependència d'un proveïdor estratègic | Segona font o acords marc documentats | Reducció de risc operatiu |

| Reporting financer | Estats correctes però no analítics | Reporting per unitat de negoci / client | Major claredat en qualitat d'ingressos |

| Govern corporatiu | Sense consell formal o assessor extern | Advisory board o estructura mínima de supervisió | Millora percepció institucional |

5. On es destrueix valor realment: al data room i al Q&A

La majoria d'empresaris creuen que el preu es decideix en la negociació. En realitat, el preu es justifica (o s'afebleix) quan s'obre el data room. Aquí és on el relat es converteix en evidència. I és aquí on la transferibilitat deixa de ser una intenció i passa a ser una anàlisi tècnica.

5.1. El data room no valida “bones històries”. Valida consistència

- “Tenim clients fidels.”

- “El marge és sòlid.”

- “Hi ha creixement.”

- “"L'equip respon."”

A due diligence l'estàndard canvia

Les preguntes ja no busquen optimisme: busquen risc residual. El comprador intenta convertir incertesa en probabilitat.

Exemples de Q&A que apareixen sempre quan el comprador és seriós:

- Com es reparteix la facturació per client i producte?

- Quin percentatge depèn del Top 3/Top 5?

- Quina part de l‟ingrés és contractual vs relacional?

- Quines evidències hi ha de recurrència (renovacions, històrics, contractes)?

- Com evoluciona el marge per client, canal i línia?

- Què explica levolució: pricing, mix, costos, eficiència?

- Si un client gran pressiona preu, quina elasticitat té el marge?

- En què es basa: pipeline, recurrència, backlog, capacitat productiva?

- Quina taxa de conversió històrica ho sosté?

- Quins suposats crítics té i com s'han validat?

- Hi ha capacitat instal·lada suficient per complir el forecast?

- Quins són els colls de botella?

- Quina dependència hi ha de persones clau en operacions/producció?

- El creixement requereix CAPEX addicional? Està quantificat?

- Dependència de proveïdor únic?

- Quins contractes, alternatives i plans de contingència hi ha?

- Quin impacte tindria una pujada d'inputs al marge i al pricing?

- Com es comporta el working capital amb el creixement?

- Quina part de l'EBITDA es converteix realment en una caixa?

- Hi ha estacionalitat o tensions de circulant no normalitzades?

5.2. L'ajust gairebé mai no arriba com “la teva empresa val menys”

Quan apareixen debilitats, el comprador poques vegades ho formula com “val menys”. Ho formula com a estructura:

- “Necessitem assegurar continuïtat amb un earn-out.”

- “Necessitem retenció del fundador 24–36 mesos.”

- “Part del pagament s'ha de diferir.”

- “Cal ajustar per working capital objectiu.”

- “Cal incloure garanties específiques.”

Traducció tècnica

El comprador no discuteix el passat EBITDA. Discuteix la defensabilitat de l'EBITDA futur. Per això, l'earn-out és tan comú: és un mecanisme per repartir risc quan la transferibilitat no està plenament demostrada.

5.3. Com es destrueix valor: el patró típic

En processos reals en què he participat —tant des del costat operatiu com acompanyant companyies abans d'entrar en dinàmica transaccional— he vist repetir-se una seqüència gairebé calcada. No és teòrica. És estructural.

1) Inici: el comprador assumeix que “es pot resoldre” allò que no està documentat.

2) Data room: descobreix que no és un detall sinó un risc estructural.

3) Q&A: si la resposta és verbal o incompleta, el risc es manté.

4) Resultat: el risc es monetitza en preu o estructura (earn-out, diferits, garanties, retenció).

5.4. Tres friccions que tomben (o encareixen) el procés

Forecast no defensable (per capacitat, no per intenció)

El forecast no cau perquè el comprador no crea al mercat. Cau perquè no veu el pont operatiu: capacitat productiva, pla de contractació, CAPEX, cadena de subministrament i comandaments intermedis. Si aquest pont no existeix, el creixement es converteix en hipòtesis. I les hipòtesis no es paguen a múltiple complet.

Concentració que degrada marge

Alta concentració no és només risc de pèrdua dingressos. És risc de compressió de marge per pèrdua de poder negociador. Si el comprador detecta que el marge depèn d'un client dominant o renegociacions informals gestionades pel fundador, el múltiple s'ajusta encara que la facturació sigui estable.

Dependència de proveïdor únic

Quan hi ha un proveïdor dominant, el comprador no només pregunta “hi ha alternativa?”. Pregunta “quant marge perdo si no n'hi ha?”. Sense alternatives documentades o estratègia de diversificació, l'EBITDA és més fràgil del que sembla.

5.5. Exemple: mateixa empresa, dos resultats

Empresa B2B industrial (cas tipus)

12M€

1,8M€

Top 2 clients

40% de vendes

Proveïdor crític

55% de l'input

Creixement +15%

Sense pont operatiu

“Sense pont” = sense desglossament verificable de capacitat, recursos, CAPEX i pla operatiu.

Abans de data room: el negoci sembla sòlid. En data room: apareixen tres preguntes inevitables:

- Quin marge real se sosté si el client dominant pressiona preus?

- Què passa si el proveïdor falla o fa pujar el cost de l'input crític?

- L'empresa pot complir el forecast sense CAPEX i sense pla operatiu?

El que és rellevant

El comprador no cal retirar-se per guanyar la negociació. En té prou d'ajustar: múltiple, mecanisme de pagament, retencions i garanties. L'EBITDA és el mateix. El que canvia és la probabilitat percebuda de sostenir-ho.

5.6. La negociació no corregeix estructura; només la descompta

Aquest és lerror més car. Quan una debilitat apareix a Q&A, ja no estàs “millorant” l'empresa. Ets defensant-te. I en aquest punt: el comprador controla el ritme, defineix les preguntes i marca l?estàndard de prova. Si l'empresa té una estructura preparada, el Q&A confirma. Si no en té, el Q&A erosiona.

| Variable | Escenari A · Transferibilitat sòlida | Escenari B · Transferibilitat qüestionada |

|---|---|---|

| Preu/múltiple | Múltiple defensable (risc baix) | Múltiple menor o mateix múltiple amb proteccions |

| Pagament inicial | Alt (més cash at close) | Més baix (més diferit) |

| Earn-out | Limitat o inexistent | Freqüent / més agressiu (repartiment de risc) |

| Retenció del venedor | Transició fitada | 24–36 mesos (o més) per “assegurar continuïtat” |

| Garanties/contingències | Poques i concretes | Més garanties + condicions + ajustaments (WC, claims, etc.) |

| Risc real per al venedor | Baix risc de cobrament | Major risc de cobrament (no és només preu: és estructura) |

Conclusió del bloc

El “descompte” no sempre és només preu. Sovint és risc de cobrament: earn-out, diferits, retencions i garanties. Per això la transferència es guanya abans del procés, no dins Q&A.

6. Adaptar l'oferta a la demanda: enginyeria prèvia al procés

Fins aquí hem descrit el problema amb precisió:

- La demanda del comprador està estandarditzada.

- L'oferta real (empresa 5-20M€) sol estar infraestructurada per operar, no per transferir-se.

- L'ajust passa quan s'obre el data room.

- El risc no es discuteix: es descompta.

6.1. El que el comprador anomena “empresa perfecta” no és perfecció: és institucionalitat

El comprador no està buscant una empresa sense problemes. Està buscant una empresa amb: riscos identificats, evidència per acotar-los i estructura per gestionar-los sense el fundador.

“Perfecció” = baixa incertesa

A la pràctica, “empresa perfecta” és una forma abreujada de dir: incertesa baixa. Per això, la preparació prèvia no consisteix a maquillar. Consisteix en reduir incertesa de forma estructural.

El mercat paga millor el que pot modelitzar (ingressos, marges, caixa, capacitat) i protegir amb mecanismes estàndard com earn-outs, pagaments diferits o retencions quan aquesta modelització no és robusta.

6.2. Tres regles que canvien el resultat d'una venda

El procés no premia intencions, premia evidència

El mercat no paga “potencial” si no el pot modelitzar. Si la hipòtesi no és demostrable amb dades, es trasllada a estructura: earn-out, pagament diferit o retencions.

L'ajust és inevitable si apareix tard

Si el risc apareix a Q&A, ja no estàs millorant estructura. Estàs renegociant sota pressió. I el comprador converteix aquesta incertesa en descompte (preu) o en condicions (cobrament).

La transferència es construeix abans del procés

La negociació no crea transferibilitat. Només la valida… o la qüestiona. L'ordre real es veu en evidències repetibles, no en argumentaris.

6.3. Què significa adaptar l'oferta en termes pràctics

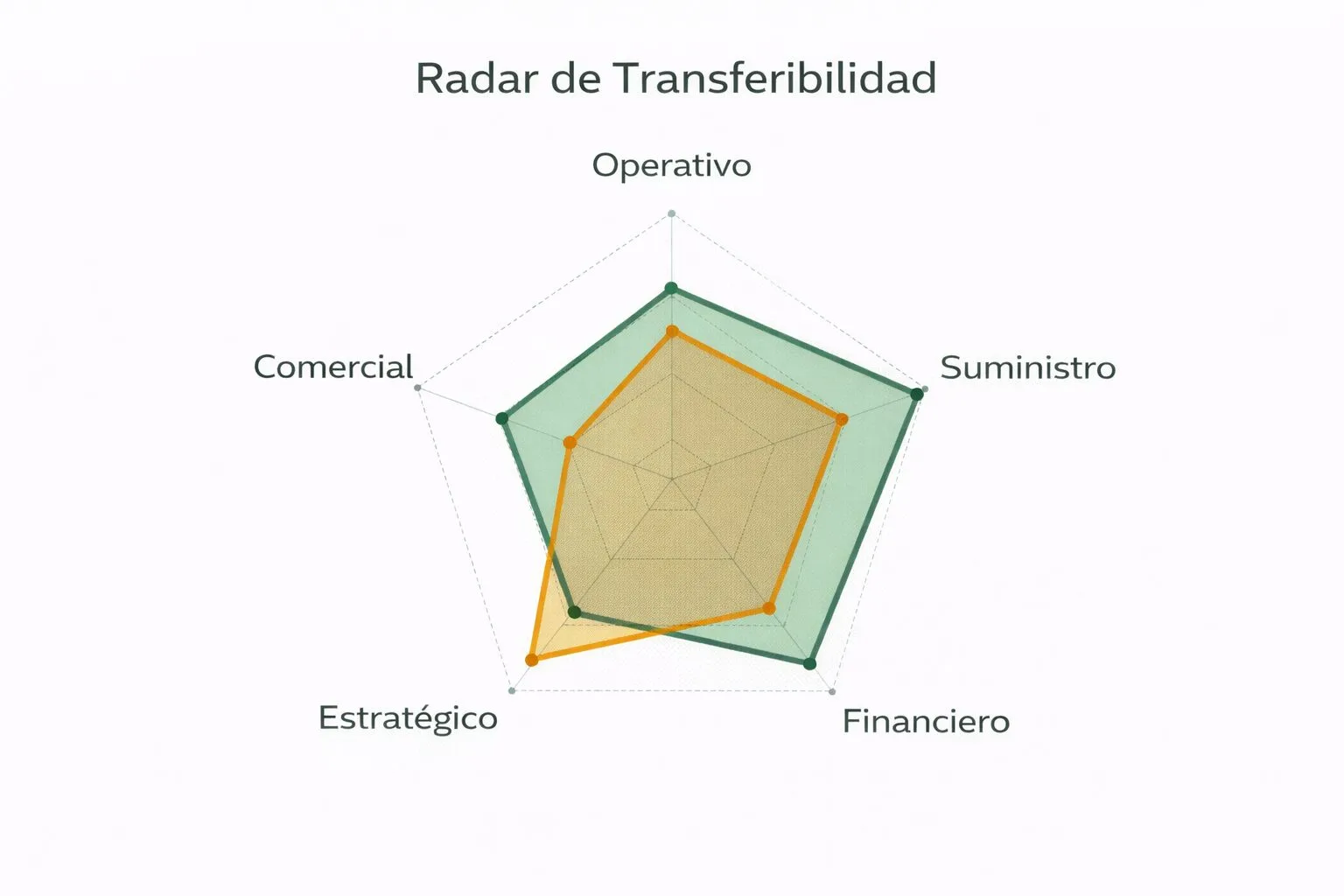

Adaptar l'oferta a la demanda és preparar l'empresa per superar les preguntes que de veritat importen al data room. En termes operatius, significa construir defensabilitat a sis fronts.

- Segmentació per client i producte.

- Evidència de recurrència (contractes, renovacions, històrics).

- Riscos de concentració (Top 3/Top 5) explícits i quantificats.

- Pla de mitigació documentat (no teòric).

- Explicar-ne el marge per estructura, no per anècdota.

- Dependència de clients dominants identificada.

- Elasticitat del marge davant de pressió de pricing.

- Mix i drivers (costos, eficiència, pricing) clars.

Nota: el comprador “tradueix” marge a risc via sensibilitat de preus i concentració, no via opinió.

No n'hi ha prou amb pipeline. Cal sostenir la pregunta crítica: pots produir el que estàs dient que vendràs?

El pont que fa defensable el forecast

Forecast → pipeline/backlog → capacitat → recursos → CAPEX → proveïdors (CAPEX = inversió necessària).

- Rols, processos i comandaments intermedis clars.

- Redundància en funcions crítiques.

- Documentació mínima de know-how.

- Pla de continuïtat sense fundador.

- Dependències de proveïdor identificades.

- Alternatives reals (segona font) i evidència de viabilitat.

- Contractes o acords marc.

- Pla de contingència amb senyals dexecució.

- Normalització de working capital.

- Conversió EBITDA → caixa (no només comptable).

- CAPEX real: manteniment vs creixement.

- Ajustaments extraordinaris clars i defensables.

6.4. L'avantatge competitiu no és a l'empresa, és al timing

Dues empreses poden tenir el mateix EBITDA. La que es prepara abans del procés:

- Sosté múltiple.

- Redueix earn-out.

- Cobra més al tancament.

- Accelera el tancament.

- Redueix fricció a Q&A.

- Entra a la defensiva.

- Negocia sota pressió.

- Accepta estructures més dures.

- Assumeix més risc de cobrament.

Missatge directe

De vegades la diferència no és ser “millor”. Està a arribar preparat.

6.5. El que això canvia: de “empresa imperfecta” a “empresa institucionalitzable”

La majoria de les empreses familiars no neixen institucionals. Neixen operatives. Però una empresa operativa es pot convertir en institucionalitzable si: redueix dependència, documenta drivers de marge, connecta forecast amb capacitat, mitiga concentració, diversifica subministrament i ordena reporting.

| Abans (oferta real) | Després (oferta alineada) |

|---|---|

| Dependència del fundador | Rols, continuïtat i transferència efectiva de relacions |

| Forecast sense pont operatiu | Forecast connectat a capacitat, recursos, CAPEX i subministrament |

| Concentració sense mitigació | Concentració gestionada (contractes, diversificació, pla) |

| Proveïdor únic sense alternativa | Subministrament diversificat/documentat (segona font) |

| Reporting no traçable | Mètriques defensables en data room |

6.6. Què vol dir preparar una empresa abans d'entrar en procés

Preparar ≠ procés M&A

Preparar una empresa per vendre no és fer-ne una valoració, ni obrir un data room, ni negociar preu, ni portar el M&A. És intervenir abans que tot això passi: de vegades per corregir estructura, i d'altres per convertir l'estructura existent en un procés defensable.

És treballar sobre:

- L'estructura comercial que sosté el forecast.

- La concentració real de clients i la mitigació.

- La capacitat operativa per complir el creixement (no només vendre'l).

- La traçabilitat financera d'ingressos i caixa (working capital, conversió EBITDA→cash).

- La transferència efectiva de relacions crítiques (sense dependre duna persona).

6.7. Quan una empresa és vendible però encara no és transferible

En molts processos mid-market apareix una situació intermèdia que no sempre es reconeix a temps. L'empresa és atractiva:

- Té EBITDA.

- Té mercat.

- Pot generar interès comprador.

Però alhora presenta friccions estructurals que en un procés formal es convertirien en tensió:

- Dependència excessiva del fundador.

- Forecast difícil de defensar a Q&A.

- Concentració comercial sense mitigació clara.

- Reporting útil per a gestió, però feble per a due diligence.

En aquest punt, l'empresa pot ser vendible, però encara no és plenament transferible.

El que és intel·ligent en aquest moment no és accelerar la venda, sinó intervenir abans del procés per reduir incertesa estructural i preparar l'empresa per suportar un data room exigent.

7. Quan preparar una empresa per vendre: el timing que sosté el múltiple

La majoria d'empreses es comencen a preparar quan ja hi ha un comprador interessat. Això és tard si l'important encara no està treballat. No perquè ja no es pugui fer res, sinó perquè el procés M&A té una dinàmica inevitable:

- El comprador fixa l'estàndard de prova.

- El ritme el marca el data room.

- Les preguntes arriben quan el temps ja val diners.

- Qualsevol debilitat s'interpreta com a risc.

7.1. Dos escenaris: ajustar durant el procés vs arribar preparat

Ajust durant procés

- El comprador detecta risc a Q&A.

- Demana evidència addicional.

- Es generen urgències internes.

- S'improvisen explicacions.

- S'accepten estructures més dures (earn-out, retencions, garanties).

Resultat típic

- Més fricció.

- Més temps.

- Menys pagament al tancament.

- Més risc de cobrament.

Arribar a punt abans d'entrar en procés

- L?empresa entra amb estructura treballada i evidència ordenada.

- El data room confirma en lloc de descobrir.

- El Q&A acota riscos en comptes d'obrir-los.

- El comprador percep menys incertesa i menys necessitat de protegir-se.

Resultat típic

- Menys fricció.

- Menys concessions.

- Més probabilitat de múltiple defensable.

- Major percentatge cobrat al tancament.

7.2. El rang realista d'un procés de pimes

Per a una pime o empresa familiar, una guia pràctica situa el procés complet de compravenda normalment entre 3 i 6 mesos des que s'identifica comprador o venedor fins al tancament (referència: Giménez-Salinas, guia de M&A a Espanya).

Aquest rang és només el tram “formal”

No inclou la feina que realment sosté el valor: ordenament intern previ, mitigació de dependències, preparació d'evidència, construcció del data room i preparació seriosa de Q&A.

7.3. Dues finestres de preparació: estructura abans, procés abans d´entrar

A la pràctica, no tota la preparació exigeix el mateix horitzó. Hi ha feina que cal fer amb antelació perquè canvia l'estructura real del negoci. I hi ha una altra feina, igual de crítica, que s'ha de fer just abans d'entrar en procés perquè aquesta estructura suporti un data room i un Q&A exigents.

Per a canvis estructurals reals: reduir dependència del fundador, mitigar concentració, institucionalitzar funcions clau, connectar forecast amb capacitat i estabilitzar evidències.

Per a preparació de procés: ordenar data room, alinear narrativa i evidència, anticipar Q&A, preparar xarxa lines i evitar que el comprador descobreixi friccions que havien d'arribar resoltes.

Per què convé separar les dues finestres? Perquè hi ha variables que no es poden accelerar sense perdre credibilitat, i d'altres que sí que s'han de resoldre amb focus just abans del procés:

- Diversificar clients no és instantani.

- Reduir dependència del fundador exigeix delegació real.

- Documentar processos requereix evidència i repetició.

- Alinear forecast amb capacitat necessita planificació i execució.

- Normalitzar el working capital no es corregeix en dos tancaments mensuals.

- Preparar un data room seriós, un Q&A sòlid i una narrativa defensable sí que s'ha de fer abans d'entrar-hi, no durant ell.

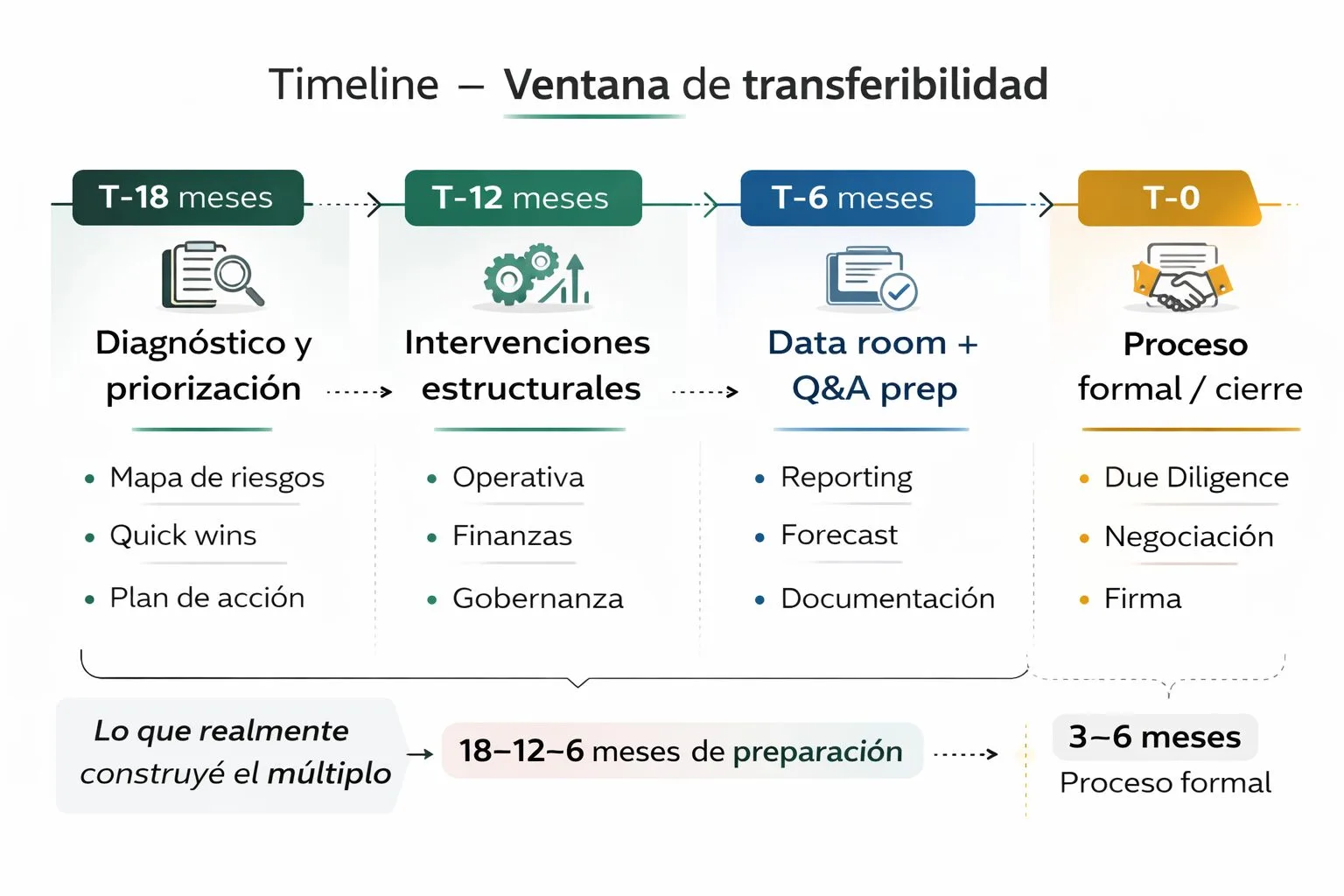

7.4. Fases pràctiques de preparació (sense “consultoria eterna”)

La preparació prèvia a una venda es pot estructurar en tres fases amb focus transaccional. No com a millora operativa generalista, sinó com a treball orientat a reduir risc percebut, defensar múltiple i evitar que l'estructura de l'acord s'endureixi.

Diagnòstic de transferibilitat i risc transaccional (4–6 setmanes)

Objectiu: identificar què es trencarà en data room i on es monetitza el risc.

- Mapa de dependències (fundador, client, proveïdor, capacitat).

- Bretxes d'evidència.

- Riscos de Q&A.

- Prioritats per impacte en múltiple i estructura de pagament.

Intervencions estructurals (8–20 setmanes o més, segons el punt de partida)

Objectiu: reduir incertesa on el mercat realment la descompta.

- Traçabilitat comercial i reporting defensable.

- Mitigació de concentració amb evidències.

- Pont forecast → capacitat → recursos → CAPEX.

- Diversificació de subministrament o contingències documentades.

- Normalització de working capital i CAPEX real.

- Transferència progressiva de relacions i decisions crítiques fora del fundador.

Preparació de procés (4–8 setmanes)

Objectiu: convertir estructura i evidències en un procés defensable.

- Data room ordenat.

- Narrativa coherent amb evidència.

- Q&A anticipat.

- Definició de límits (red lines).

- Equip preparat per respondre sense dependre del fundador.

Lectura pràctica

A empreses més ordenades, part de la Fase 2 ja pot estar feta i el focus concentrar-se en la preparació de procés. En empreses més dependents o menys institucionalitzades, caldrà treballar les dues capes.

7.5. Senyals clars que vas tard

Aquests senyals solen indicar que l'ajust et costarà múltiple, estructura de cobrament o totes dues coses:

No pots explicar el marge per drivers

Si no el pots atribuir a pricing, mix, eficiència o estructura de costos, el comprador ho atribueix a risc.

No pots sostenir el forecast amb capacitat i recursos

El creixement sense pont operatiu es transforma en earn-out o en descompte de múltiple.

Pipeline “existeix”, però no és auditable

Si no hi ha traçabilitat real (etapes, conversió històrica, inputs), el forecast no és defensable a Q&A.

El fundador continua sent el “sistema”

Sense delegació real i transferència de relació o coneixement, el risc de continuïtat es dispara.

Data room construït amb presses

La pressa es llegeix com a manca de control i augmenta fricció, temps i exigències de garanties.

Concentració i/o proveïdor sense mitigació real

Sense alternativa documentada o pla seriós de contingència, el mercat en protegeix el risc en estructura de cobrament.

Lectura correcta

Si et reconeixes en dos o tres, no vol dir que no puguis vendre. Significa que la teva posició de negociació serà més feble si no prepares. I si el procés és a prop, vol dir que no pots deixar aquesta preparació per a meitat del Q&A.

Finestra de preparació i transferibilitat

| Fita | Què es treballa | Per què importa |

|---|---|---|

| T-18 / T-9 mesos | Diagnòstic i treball estructural sobre dependències, concentració, continuïtat i traçabilitat | Redueix incertesa abans que el comprador marqui estàndard de prova |

| T-8 / T-4 setmanes | Preparació de procés: data room, Q&A, narrativa defensable i red lines | Evita improvisació i fricció abans d'entrar en procés |

| T-0 | Procés formal / tancament | La negociació es recolza en estructura i evidència, no explicacions d'última hora |

8. Autoavaluació sènior de transferibilitat: superaries un data room exigent demà?

Això no és un checklist per “veure si estàs a punt per vendre”. És una prova de defensabilitat. La pregunta no és si la teva empresa és bona. La pregunta és si resistiria una anàlisi seriosa sense que el múltiple s'erosioni.

8.1. Dimensió comercial: qualitat real de l'ingrés

Pots demostrar, amb auditat històric, la recurrència real de la teva facturació (no percepció)?

Si perds el teu principal client, quin impacte percentual tindria sobre EBITDA, no només sobre vendes?

El teu marge depèn de relacions personals o de proposta de valor estructural?

El pipeline és traçable i reproduïble o depèn de l?agenda del fundador?

Pots explicar la variació del marge per segment, client i producte?

Com ho llegirà un comprador

Si aquestes preguntes no tenen resposta quantificable, el comprador no les ignorarà. Les modelitzarà com a risc.

8.2. Dimensió operativa: pots complir allò que projectes?

Hi ha un pont clar entre forecast comercial i capacitat productiva?

Si el forecast creix un 20 %, estan identificats els recursos necessaris per sostenir-ho?

Hi ha colls de botella documentats?

El know-how crític està en processos o persones?

¿L'empresa pot operar 30 dies sense intervenció directa del fundador?

8.3. Dimensió de subministrament: resiliència estructural

Quin percentatge del vostre cost depèn d'un únic proveïdor?

Hi ha alternatives reals, no teòriques?

Podeu modelitzar l'impacte d'una pujada del 10 % en primeres matèries?

Hi ha contractes que assegurin estabilitat o tot depèn de relacions històriques?

Risc típicament subestimat

La dependència proveïdor és un dels riscos més castigats en múltiple. Si no està mitigada i documentada, es descompta.

8.4. Dimensió financera: qualitat de l'EBITDA

El teu EBITDA es converteix consistentment en caixa?

El capital circulant està estabilitzat o creix amb les vendes de manera descontrolada?

El CAPEX real de manteniment està clarament separat del CAPEX de creixement?

Els ajustaments extraordinaris estan ben documentats o requereixen explicació narrativa?

Regla simple

El comprador no tem un EBITDA menor. Tem un EBITDA opac.

8.5. Dimensió estratègica: institucionalització

Hi ha comandaments intermedis reals o només executors?

L'empresa té òrgans de decisió formals o passa pel fundador?

¿L'avantatge competitiu està documentat o es basa en intuïció?

Pots explicar perquè el teu marge és sostenible a cinc anys?

Interpretació

Si més de 6–7 preguntes generen dubtes o respostes no quantificables: no tens cap problema operatiu. Tens un problema de transferibilitat.

Això no vol dir que no puguis vendre. Significa que, en procés, el comprador demanarà: descompte, earn-out, retencions i garanties addicionals.

Per què passa

La incertesa no desapareix. Es trasllada al preu o estructura.

9. La diferència no és a l'EBITDA. És a l'estructura que el sosté.

El mercat de M&A a Espanya és actiu. Les operacions existeixen. Els search funds existeixen. El capital existeix. El que no existeix en abundància és EBITDA defensable amb baixa incertesa estructural.

Buscar “el comprador adequat”

Si el risc apareix en data room, el comprador adequat també ho descompta.

Esperar “el moment correcte”

El timing ajuda, però no substitueix estructura. El mercat premia continuïtat demostrable.

Negociar “millor” el múltiple

El múltiple és una funció de risc. Si el risc no és reduït, el múltiple s'ajusta.

Es tracta de convertir una empresa operativa en una empresa transferible. La majoria de les empreses familiars no neix transferible. Neix per funcionar. I funcionar no és el mateix que transferir-se.

9.1. L'error estratègic més comú

Lerror no és tenir debilitats. L'error és pensar que aquestes febleses es resoldran en negociació.

Què passa en data room

Quan el risc apareix, es descompta. En múltiple, estructura, earn-out o percentatge pagat al tancament.

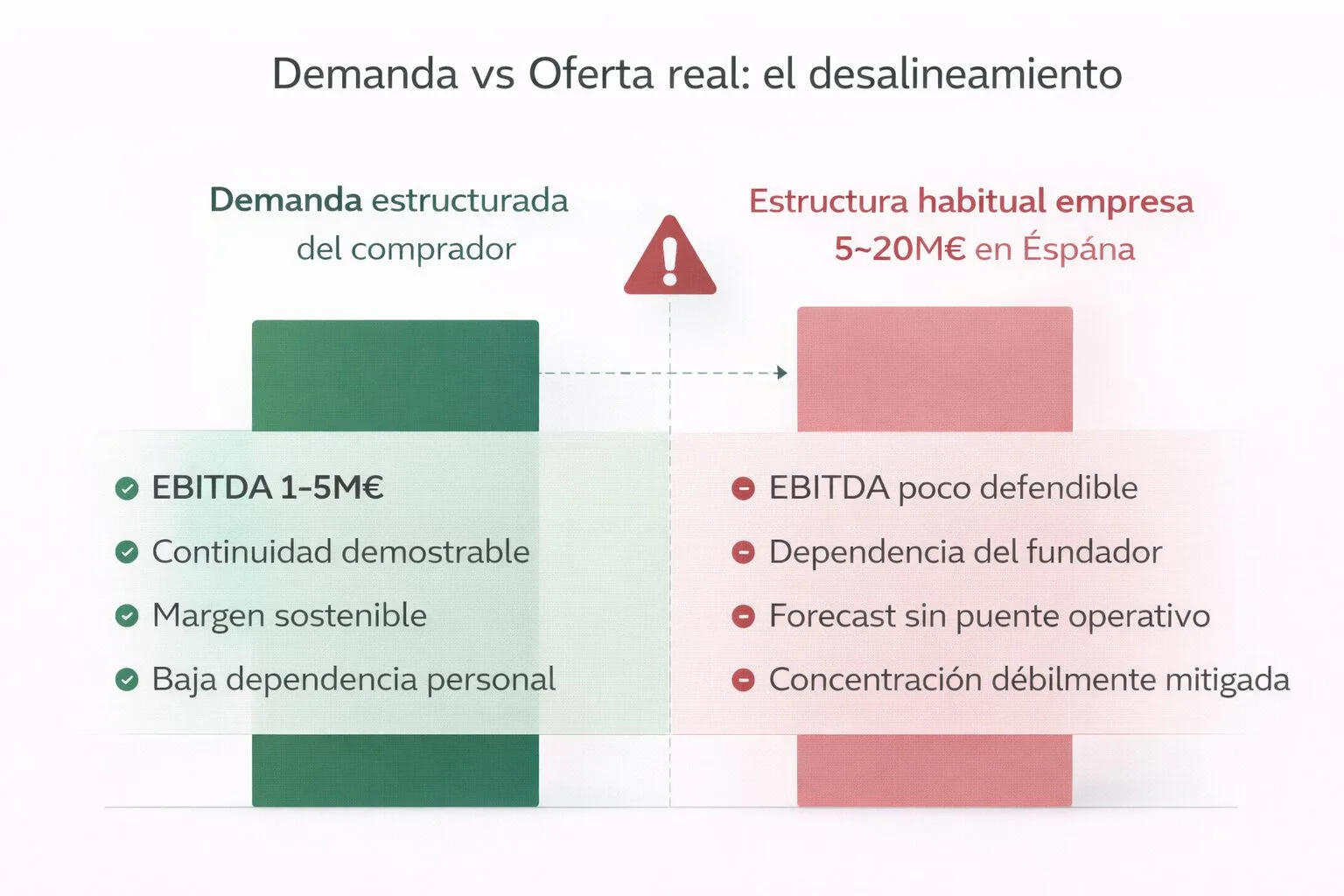

9.2. Oferta i demanda: el veritable desalineament

Demanda vs oferta: on neix el desalineament

- EBITDA 1–5M€ (rang típic search funds, IESE 2024)

- Continuïtat demostrable

- Marge sostenible

- Baixa dependència personal

- Risc modelitzable

- EBITDA “bo”, però poc defensable

- Dependència del fundador

- Forecast sense pont operatiu

- Concentració amb mitigació feble

- Reporting insuficient per a Q&A exigent

On neix la fricció

Moltes empreses compleixen mida i EBITDA. No compleixen estructura. No pas perquè el mercat sigui “exigent”, sinó perquè l'oferta no està dissenyada per a aquesta exigència.

9.3. El que canvia quan entens això

“Vendre bé”

“Transferir bé”

Probabilitat de tancament · velocitat del procés · estructura de pagament · múltiple final.

9.4. Autoritat real en aquest terreny

És fàcil. És superfície.

És entrar on realment es decideix el risc.

El mercat no és saturat. Està filtrant millor.

El que manca, en molts casos, és estructura prèvia.

Regla del mercat

El mercat no premia lesforç històric. Premia la probabilitat de continuïtat. No ajusta per mida. Ajusta per risc.

Tancament

El risc no s'elimina durant la negociació. Es redueix abans que la negociació comenci, treballant estructura quan hi ha temps i preparant el procés abans d'entrar-hi.

10. Preguntes freqüents sobre com vendre una pime a Espanya

Respostes directes per a cerques a Google, consultes a IA (AEO/AIO) i per decidir sense fum.

Què és exactament la transferibilitat en un procés de venda?

La transferibilitat és el grau en què el EBITDA futur es pot mantenir quan canvia la propietat. No és un concepte legal. És un concepte de risc.

Com més gran és la dependència de persones clau, la concentració de clients, la dependència de proveïdor únic o la manca d'estructura financera clara, menor és la transferibilitat. I menor és el múltiple defensable.

Per què el comprador ajusta el preu encara que l'EBITDA històric sigui sòlid?

Perquè no compra l?històric. Compra la probabilitat de continuïtat. Si detecta risc comercial estructural, dependència personal rellevant, forecast no connectat a capacitat real, marge vulnerable o working capital inestable, no discuteix l'EBITDA passat: descompta el risc futur.

Quan hauria de començar a preparar la meva empresa si vull vendre?

Idealment entre 9 i 18 mesos abans d'iniciar un procés formal. El procés transaccional (habitualment 3–6 mesos a pimes, segons guies pràctiques) no inclou: mitigació de concentració, delegació real, normalització financera ni evidència de continuïtat.

La preparació estructural necessita temps i consistència.

Què revisa realment un comprador a due diligence?

Més enllà de l'EBITDA, analitza:

La due diligence no busca confirmar el passat. Cerca validar la sostenibilitat futura.

Es pot millorar el múltiple sense créixer més?

Sí. Reduint risc estructural. El múltiple no només és funció de mida: és funció d'estabilitat, resiliència, previsibilitat i qualitat d'informació.

En molts casos, millorar transferibilitat impacta més que créixer un 10% addicional en facturació.

La concentració de clients sempre redueix el múltiple?

No automàticament. El que redueix el múltiple és la manca de mitigació o evidència de resiliència. Si hi ha contracte sòlid, alternativa comercial real, historial estable i capacitat de substitució, el risc és modelitzable. Si no n'hi ha, l'ajust és probable.

És imprescindible tenir un consell formal per vendre?

No. El que és rellevant no és l'òrgan en si, sinó la capacitat de decisió distribuïda i documentada. L'absència d'estructura total augmenta la percepció de dependència personal.

Quins factors estructurals tenen més impacte en el valor abans de vendre?

Els factors que més influeixen en el valor són estructurals:

El creixement influeix, però la reducció del risc estructural sol impactar més directament al múltiple ia l'estructura final de l'operació.

Què diferencia una empresa “vendible” d'una “transferible”?

Una empresa vendible troba comprador. Una empresa transferible sosté el seu valor en procés sense grans ajustaments. La diferència no està en la mida. És a l'estructura.

En processos mid-market, aquesta diferència apareix constantment. Empreses amb bon negoci, EBITDA real i mercat comprador… però amb friccions que en data room es convertirien en tensió: dependència del fundador, forecast difícil de defensar, concentració comercial o reporting feble per a due diligence.

Quan això passa, forçar el procés poques vegades millora el resultat. El més intel·ligent sol ser intervenir abans: ordenar estructura, reduir incertesa i preparar l'empresa per suportar un procés exigent.

Aquesta feina sol fer-se setmanes o mesos abans d'obrir el procés formal, quan encara és possible corregir allò que el comprador monetitzaria com a risc.

El múltiple no es negocia. Es prepara.

Si la vostra empresa depèn més d'explicacions que no pas d'evidència estructural, l'ajust no serà tècnic. Serà econòmic.

Abans d'obrir un procés formal, identifica quins riscos es monetitzaran a data room i quines tres intervencions sostenirien realment el valor.