En el mercado de compraventa de pymes se habla de múltiplos, de EBITDA y de valoraciones. Pero el múltiplo no se asigna por simpatía: se asigna por riesgo. Y el riesgo se evalúa, sobre todo, en función de una variable: la transferibilidad.

No como concepto abstracto, sino como capacidad real de que el EBITDA futuro se mantenga sin deterioro cuando el fundador deja de estar y el comprador toma el control. Dicho de forma técnica: la transferibilidad es el grado en que el EBITDA proyectado es defendible operativa, comercial y financieramente ante un tercero.

Hoy hay más actividad que el relato típico de “no hay deals”. Las fuentes sectoriales basadas en TTR reportan un volumen de operaciones elevado (por ejemplo, 3.473 operaciones en 2024 y crecimiento en valor agregado). Referencia: Chambers (Corporate M&A 2025 – Spain, sobre datos TTR) y resúmenes de mercado como AGM (TTR).

El problema real no es “falta de compradores”. Es desalineación: una parte creciente de la demanda (incluyendo search funds) busca compañías “perfectas”, con riesgo bajo y continuidad demostrable… y la oferta real (especialmente empresa familiar) no está estructurada para pasar un data room y un Q&A sin fricción. Contexto de empresa familiar: Instituto de la Empresa Familiar (IEF). Contexto search funds: IESE/Stanford – International Search Funds 2024.

- El múltiplo es una prima de riesgo: se defiende (o se erosiona) en DD, data room y Q&A.

- La demanda busca “perfectas”: tú ganas si conviertes una buena empresa “no ideal” en una “comprable sin sustos”.

- Transferibilidad = EBITDA defendible sin fundador: en operación, comercial, finanzas y gobierno.

- La palanca real es adaptar oferta a demanda: rabajar la estructura cuando hay tiempo y preparar la empresa para soportar el proceso antes de entrar en él.

Nota: en el artículo verás datos públicos donde existen y, donde no existen, se declara explícitamente la limitación de métricas abiertas (mid-market privado).

- Si vendes: úsalo como mapa de preparación (qué reduce riesgo y qué acelera cierre).

- Si compras: úsalo como guía de preguntas en data room y Q&A (dónde se degrada el valor).

- Si lideras: úsalo como marco para priorizar qué debe trabajarse con antelación y qué debe quedar preparado antes de entrar en proceso.

- El mito de la escasez: el mercado está más activo de lo que parece

- Qué está buscando realmente el comprador en el mid-market español

- Cómo es realmente la oferta en el segmento 5–20M€

- Transferibilidad: la variable que determina el múltiplo

- Dónde se destruye valor en un proceso (data room y Q&A)

- Adaptar la oferta a la demanda: la ingeniería previa al proceso

- Ventana óptima de preparación (timing estratégico)

- Checklist: cómo evaluar si tu empresa es realmente transferible

- Preguntas frecuentes sobre venta de pymes en España

1. El mito de la escasez: el mercado está más activo de lo que parec. (Vender una pyme en España)

En muchas conversaciones de venta de pymes aparece el mismo diagnóstico: “no hay compradores”, “no hay deals”, “nadie paga múltiplos”. Ese relato es cómodo, pero suele ser una forma de evitar la parte difícil: aceptar que el precio no se cae por el mercado, sino por riesgo no mitigado.

A nivel agregado, el mercado español de M&A ha estado activo. Hay variación anual y ruido macro, pero no un desierto. Los propios resúmenes sectoriales basados en TTR reportan miles de operaciones anuales y repuntes en valor agregado en 2024. Si quieres una referencia pública y citada, aquí tienes dos: Chambers (Corporate M&A 2025 – Spain, sobre datos TTR) i AGM (resumen con base TTR).

1.1. Por qué parece que “no hay mercado” (aunque sí lo haya)

La percepción de escasez aparece por tres fricciones típicas en el mid-market:

Busca empresas con continuidad demostrable. Si la continuidad no se puede probar, el precio se protege con ajustes, earn-outs o diferimientos.

La empresa puede funcionar bien… pero sin evidencias ordenadas: contratos, reporting, forecast conectado a capacidad, márgenes defendibles, working capital estable y gobierno interno.

Si el riesgo aparece temprano (concentración, dependencia personal, información débil), el comprador no “desaparece”: se retira o reprecifica.

Reality check

“No hay compradores” suele significar: los compradores que pagan bien están eligiendo activos con riesgo bajo y están descartando (o reprecificando) empresas donde el EBITDA depende de una persona, de pocos clientes o de una operación no replicable.

1.2. La demanda está ahí, pero es más exigente (y más racional)

En paralelo, ha crecido el peso de compradores que operan con una lógica muy concreta: quieren negocios que puedan sostener el rendimiento sin rehacer la compañía entera al día 1. Eso incluye desde corporates a industriales, PE en tramos donde aplica y, de forma muy visible, el ecosistema de search funds, que por diseño busca empresas operativamente sólidas y transferibles. Referencia de contexto: IESE/Stanford – International Search Funds 2024.

Esto no significa que “solo se vendan empresas perfectas”. Significa que el mercado premia a quien reduce incertidumbre antes de empezar el proceso.

1.3. La conclusión ejecutiva de este bloque

- Si el proceso se enfría, asume que el mercado está reprecificando riesgo, no “desapareciendo”.

- La forma de defender múltiplo no es discutir: es demostrar continuidad antes de DD.

- La palanca real es preparar transferibilidad (operación, comercial, finanzas y gobierno) antes del deal.

2. Qué está buscando realmente el comprador en el mid-market español

El comprador en el mid-market español no es improvisado. Puede ser un industrial, un fondo small cap, un family office profesionalizado o un search fund. Pero, en términos estructurales, los filtros de análisis tienden a converger.

El modelo se ha estandarizado: varía la intensidad, no el núcleo.

- EBITDA sostenible y defendible.

- Márgenes estructurales (no accidentales).

- Recurrencia y visibilidad de ingresos.

- Baja intensidad de CAPEX y caja predecible.

- Dependencia limitada del fundador.

- Forecast defendible y reporting estructurado.

2.1 EBITDA sostenible y defendible

El rango típico en el lower mid-market europeo para adquisiciones estructuradas se sitúa, de forma orientativa, entre 1 y 5 millones de EBITDA (referencias IESE 2024 sobre search funds internacionales y guías sectoriales). No se trata solo del tamaño. Se trata de la qualitat del EBITDA.

- ¿Es recurrente?

- ¿Está soportado por contratos o por relaciones personales?

- ¿Es ventaja estructural o circunstancia coyuntural?

- ¿Se puede proyectar con razonable trazabilidad?

Traducción

Un EBITDA que depende de decisiones tácticas del fundador no es lo mismo que un EBITDA sistematizado.

2.2 Márgenes estructurales, no accidentales

El filtro habitual exige márgenes superiores al 10–15% en muchos modelos search o lower mid-market. Pero el número por sí solo no basta.

- ¿Por qué existe ese margen?

- ¿Está defendido por posicionamiento, pricing o eficiencia?

- ¿O depende de la presencia directa del fundador negociando cada operación?

Conseqüència

Cuando el margen no es explicable estructuralmente, el riesgo aumenta. Y el riesgo impacta en el múltiplo.

2.3 Recurrencia y visibilidad de ingresos

La preferencia por modelos B2B con ingresos recurrentes no es ideológica. Es financiera. Un flujo recurrente reduce volatilidad, mejora capacidad de financiación, facilita modelización y reduce incertidumbre en el forecast.

- % de ingresos repetitivos.

- Duración media de cliente.

- Churn.

- Concentración de ingresos.

Ejemplo (percepción de riesgo)

Una empresa con 3 clientes que representan el 60% de la facturación puede ser rentable, pero no es percibida igual que una con 50 clientes y concentración equilibrada.

2.4 Baja intensidad de CAPEX y caja predecible

En un entorno donde el coste de capital importa, la conversión de EBITDA en caja es central.

- CAPEX histórico vs mantenimiento.

- Necesidades futuras de inversión.

- Variaciones de capital circulante.

- Calidad del working capital.

2.5 Dependencia limitada del fundador

Este es el filtro menos visible… y el más determinante. En un país donde el 89% del tejido empresarial es familiar (Instituto de la Empresa Familiar), la figura del fundador suele concentrar demasiadas palancas.

- Relaciones comerciales.

- Decisiones estratégicas.

- Conocimiento operativo.

- Negociación clave.

- Cultura organizativa.

Lo que teme el comprador

El comprador no teme la empresa. Teme la no transferibilidad del fundador. Cuando el negocio no funciona sin la presencia activa del vendedor, el riesgo estructural aumenta.

- Earn-outs.

- Pagos diferidos.

- Retención obligatoria.

- Ajustes de múltiplo.

2.6 Forecast defendible y reporting estructurado

El comprador actual no se conforma con histórico contable. Quiere predictibilidad. No busca solo pasado. Busca trazabilidad.

- Pipeline trazable.

- Métricas comerciales auditables.

- Segmentación por cliente.

- Evolución de márgenes.

- Justificación de crecimiento.

Regla simple

Un forecast basado en intuición no es defendible en data room. Un forecast soportado por métricas históricas coherentes sí lo es.

2.7 El efecto homogeneización

Cuando analizamos estos filtros en conjunto, se observa un patrón: EBITDA sistemático, margen defendible, recurrencia, baja dependencia, reporting estructurado y caja predecible.

Punto crítico

El comprador no está buscando “empresas perfectas”. Está buscando empresas preparadas para ser institucionales. La diferencia entre ambas es estructural. Y ahí es donde empieza la desalineación que analizaremos en el siguiente bloque.

3. Cómo es realmente la oferta en el segmento 5–20M€ en España

Si miras la estructura del tejido empresarial español, el desajuste empieza a ser evidente. El 89% de las empresas en España son familiares (Instituto de la Empresa Familiar), generan el 67% del empleo privado y más del 57% del PIB del sector privado. Esto importa porque el universo “vendible” del mid-market no nace con lógica institucional: nace con lógica fundacional.

Dato estructural (no “color”)

Si el 89% del tejido es familiar, el patrón base es: control concentrado, gobierno informal y conocimiento en la cabeza del fundador.

Eso puede ser eficiente para operar. Pero no es el diseño óptimo para soportar un proceso transaccional exigente.

Fuente: Instituto de la Empresa Familiar (IEF) · https://www.iefamiliar.com/la-empresa-familiar/cifras/

3.1. Empresa rentable no significa empresa transferible

En el rango 5–20M€ de facturación hay muchas empresas “buenas”… que fallan en el momento de demostrarlo.

- Rentabilidad real y generación de caja.

- Clientes estables y reputación sectorial.

- Décadas operando con continuidad.

- Dependencia comercial del fundador.

- Relación clave concentrada en pocas personas.

- Forecast por intuición (no por métricas trazables).

- Concentración relevante en pocos clientes.

- Gobierno corporativo informal.

- Reporting “para llevar la casa”, no para modelizar.

Según referencias del entorno STEP Project/ASCEF, menos de un tercio de empresas familiares cuenta con un plan formal de sucesión.

Es decir, más del 70% declara no tenerlo formalizado. Esto no implica debilidad operativa: implica ausencia de formalización institucional.

Referencia: ASCEF · Family businesses’ succession · https://www.ascef.com/en/family-businesses-succession/

3.2. La empresa española típica no está diseñada para ser vendida

Diseñada para

- Operar y servir clientes.

- Generar rentabilidad.

- Crecer manteniendo control.

- Sostener empleo, familia y continuidad.

No diseñada para

- Abrir data rooms “auditables”.

- Defender hipótesis de crecimiento ante terceros.

- Explicar margen estructural en detalle.

- Soportar Q&A intenso sin fricción.

La venta suele ser un evento sobrevenido: jubilación, fatiga, oportunidad, cambio generacional o aproximación externa. Y cuando llega el momento, la estructura no siempre acompaña.

3.3. Dependencia del fundador: el riesgo invisible

En un entorno donde el peso de la empresa familiar es tan alto, la concentración de conocimiento y relaciones es habitual. El fundador suele concentrar:

- Relación con clientes clave.

- Negociación estratégica y fijación de precios.

- Visión de mercado y priorización real.

- Decisión final (y desbloqueo de conflictos).

La pregunta de due diligence (sin rodeos)

¿Qué ocurre si el fundador deja de estar? Si la respuesta no es demostrable, el ajuste aparece (no siempre como “no”, muchas veces como estructura financiera): earn-out, retención, pago diferido o reducción de múltiplo.

3.4. Concentración y predictibilidad

Otro patrón frecuente en 5–20M€:

- Alta concentración en pocos clientes.

- Contratos no formalizados o con renovaciones tácitas.

- Relación basada en confianza personal.

- Ausencia de métricas formales de churn.

- Histórico y estabilidad documentada.

- Explicación estructural del riesgo.

- Indicadores comerciales consistentes.

- Plan de mitigación (no “esperar que siga”).

Un cliente que representa el 35–40% no es “automáticamente un problema”. Es un foco de análisis. Si no puedes demostrar estabilidad y mitigación, la percepción de riesgo sube.

3.5. Gobierno corporativo y reporting

En el mid-market español es habitual encontrar:

Gobierno

- Consejos informales.

- Decisiones centralizadas.

- Roles difusos entre familia/dirección.

Reporting

- Financiero suficiente para fiscalidad y control interno.

- Poco reporting comercial granular.

- KPI no sistematizados (pipeline, cohortes, churn, margen por cliente).

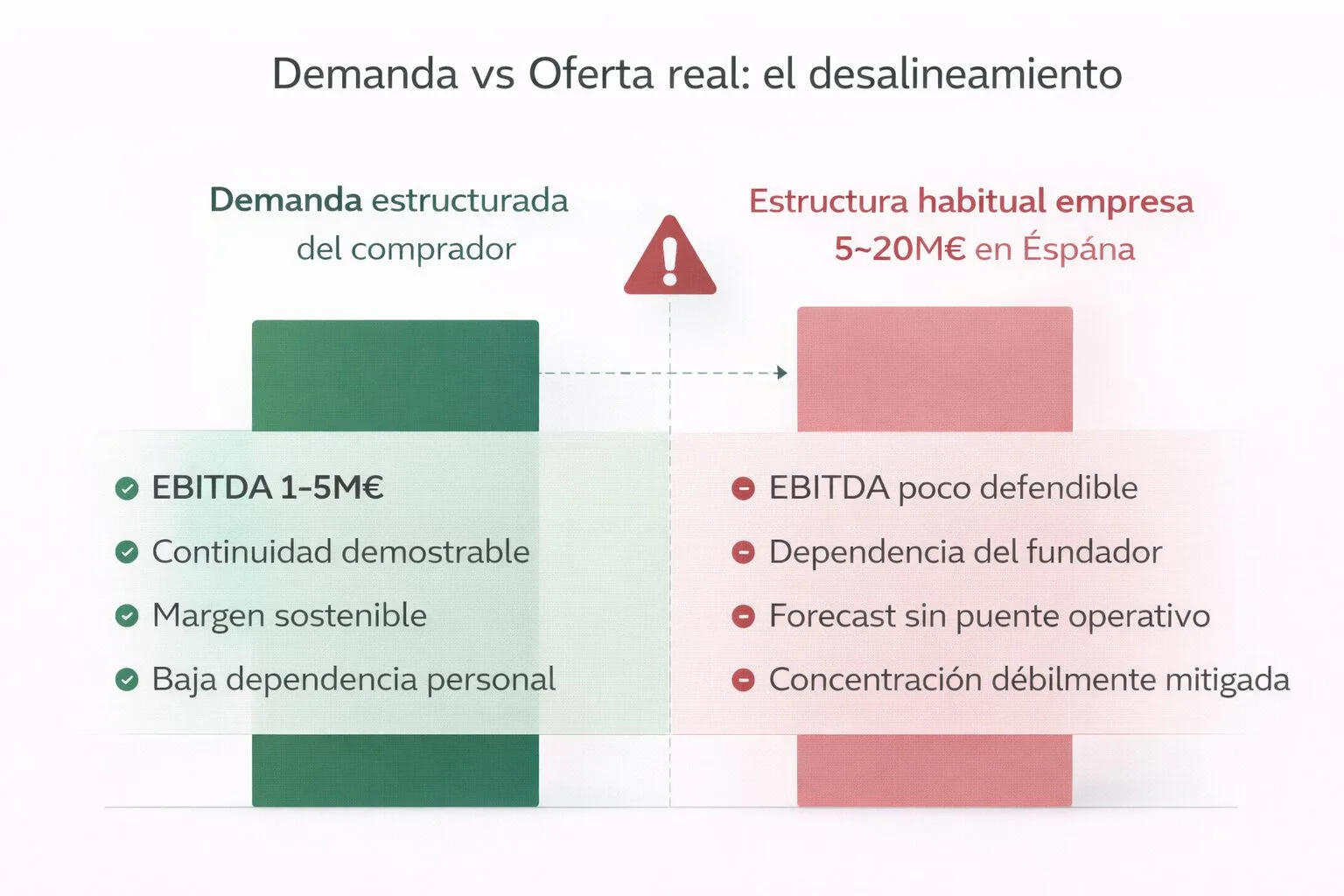

3.6. La raíz del desajuste

Si combinas ambos lados, el patrón es claro:

| Demanda estructurada del comprador | Oferta real frecuente (empresa 5–20M€ en España) |

|---|---|

| EBITDA defendible (sistematizado, no táctico) | EBITDA real, pero dependiente de decisiones del fundador |

| Margen explicable (pricing/eficiencia/posición) | Margen “funciona”, pero sin narrativa estructural documentada |

| Recurrencia y visibilidad de ingresos | Relaciones estables, pero con contratos débiles o tácitos |

| Baja dependencia del vendedor | Relación comercial y decisión concentradas en el fundador |

| Reporting trazable (finanzas + comercial) | Reporting suficiente para gestión interna, no para modelización externa |

| Caja predecible y WC controlado | Variabilidad de WC y conversión EBITDA→caja poco explicada |

Lectura correcta (para no insultar a nadie)

No es un problema de “calidad empresarial”. Es un problema de diseño orientado a mercado transaccional. La empresa puede tener valor real, pero no estar preparada para demostrarlo en las condiciones que exige el comprador.

4. Transferibilidad empresarial: la variable que determina el múltiplo en la venta de pymes

En el mercado de compraventa de pymes se habla de múltiplos, de EBITDA y de valoraciones. Pero el múltiplo no se asigna por simpatía. Se asigna por riesgo. Y el riesgo se evalúa, en gran parte, en función de una variable clave: la transferibilidad.

Qué es la transferibilidad en una empresa que se va a vender

La transferibilidad es el grado en que los resultados de una empresa pueden mantenerse cuando cambia la propiedad. Una empresa es transferible cuando:

- sus ingresos no dependen exclusivamente del fundador,

- su margen es estructural y no circunstancial,

- su forecast es trazable y defendible,

- su capacidad operativa puede sostener el crecimiento proyectado,

- y sus relaciones clave están institucionalizadas.

Traducción a valoración

Mayor transferibilidad implica menor riesgo percibido. Y menor riesgo percibido suele traducirse en mejor precio i menor presión en earn-outs o ajustes.

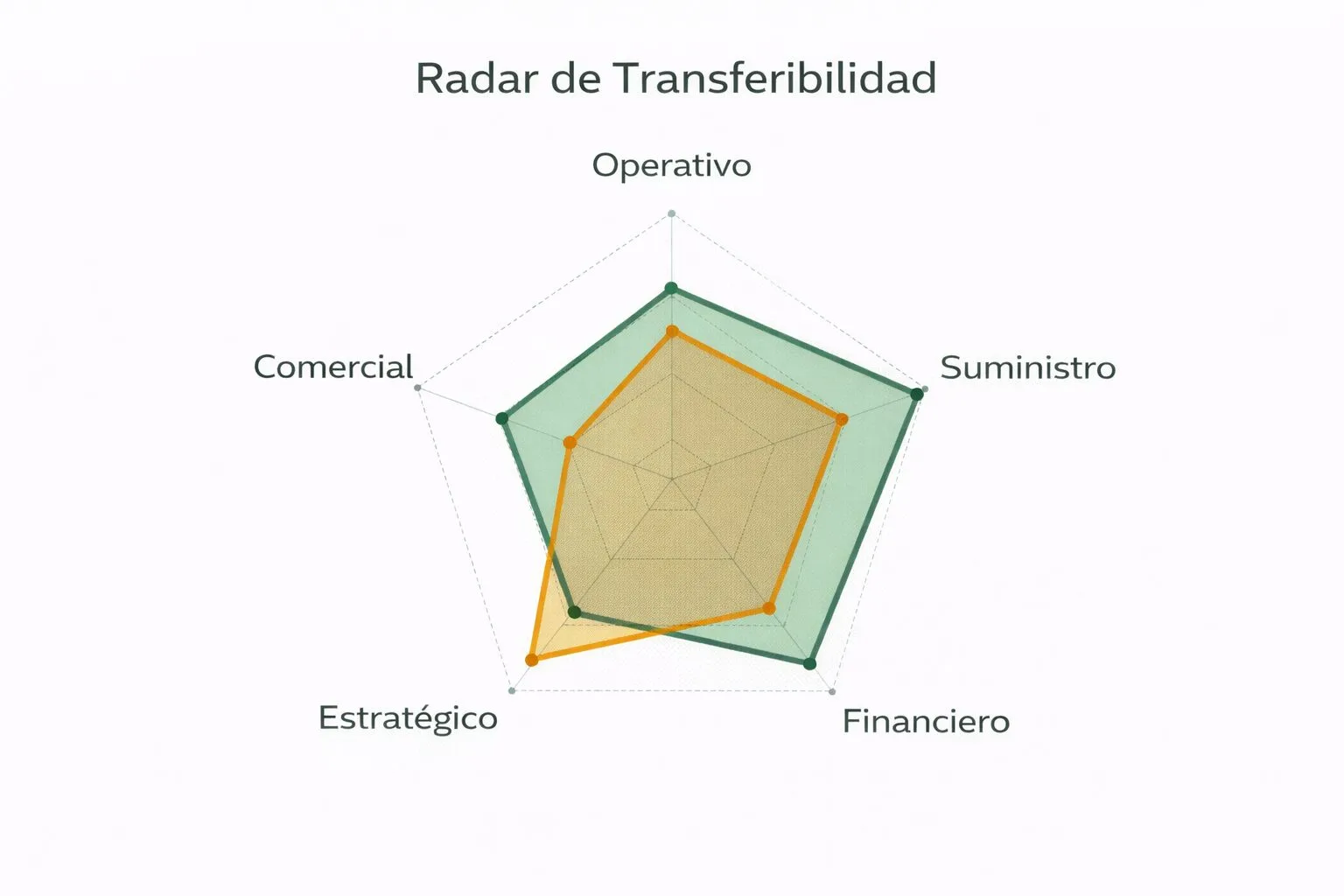

4.1 Transferibilidad comercial: ingresos que no dependen de una persona

La primera dimensión es la más visible. El comprador analiza:

- Diversificación de clientes.

- Concentración real de facturación.

- Recurrencia documentada.

- Métricas de churn.

- Pipeline trazable.

- Conversión histórica coherente.

Matiz clave (donde se rompe el múltiplo)

No es solo volumen. Es capacidad de sostener margen. Con alta dependencia de 1–2 clientes, el riesgo no es solo perder facturación: es perder poder de negociación. Un cliente con el 35–40% puede presionar precio y degradar margen bruto aunque el volumen se mantenga. El comprador lo modeliza. Si no ve mitigación (diversificación o contratos sólidos), ajusta.

4.2 Transferibilidad operativa y productiva: ¿puede cumplir el forecast?

Esta dimensión es menos comentada y más determinante. No basta con proyectar crecimiento. El comprador se pregunta:

- ¿Existe capacidad instalada suficiente?

- ¿Hay cuellos de botella productivos?

- ¿El know-how está documentado?

- ¿Hay mandos intermedios?

- ¿El equipo puede operar sin el fundador?

- ¿El crecimiento exige CAPEX no considerado?

Señal de ajuste

Si el forecast proyecta +20% anual pero la planta está al límite, no existe plan de ampliación, la operación depende de una sola persona clave o no hay redundancia en funciones críticas, el forecast pierde credibilidad. No porque el negocio sea malo, sino porque no es estructuralmente escalable. Y la escalabilidad es parte de la transferibilidad.

4.3 Transferibilidad de suministro: riesgo invisible

En sectores industriales o de distribución, el comprador analiza también la cadena de suministro. Preguntas habituales en due diligence:

- ¿Existe dependencia de proveedor único?

- ¿Qué porcentaje de materia prima proviene de un solo actor?

- ¿Hay contratos alternativos?

- ¿Cuál es el poder de negociación?

- ¿Cómo afectaría una subida de precio al margen?

Por qué el riesgo no es teórico

Si el 60% del suministro depende de un proveedor sin alternativa clara, el riesgo es financiero. Un proveedor dominante puede elevar precios, reducir margen o interrumpir suministro. Si no hay diversificación o acuerdos marco defendibles, el EBITDA es más frágil de lo que parece. Y el múltiplo lo refleja.

4.4 Transferibilidad financiera: calidad real del EBITDA

El comprador no teme un EBITDA moderado. Teme un EBITDA poco explicable. Se analiza:

- Ajustes normalizados.

- Partidas extraordinarias.

- Working capital estructural.

- Conversión a caja.

- CAPEX de mantenimiento vs crecimiento.

Dónde aparece el descuento

Una empresa puede mostrar 1,8M€ de EBITDA. Pero si el capital circulante crece más rápido que el beneficio, el CAPEX real es mayor que el reflejado o existen ajustes no recurrentes poco claros, la calidad del EBITDA se cuestiona. Y cuando se cuestiona, el múltiplo se ajusta.

4.5 Transferibilidad estratégica: ventaja estructural, no circunstancial

Otra dimensión crítica es el origen del margen. El comprador quiere saber:

- Posicionamiento defendible.

- Especialización.

- Barreras de entrada.

- Propuesta de valor estructural.

- Relaciones personales.

- Negociación “a mano” del fundador.

- Excepciones no replicables.

- Descuentos/condiciones poco documentadas.

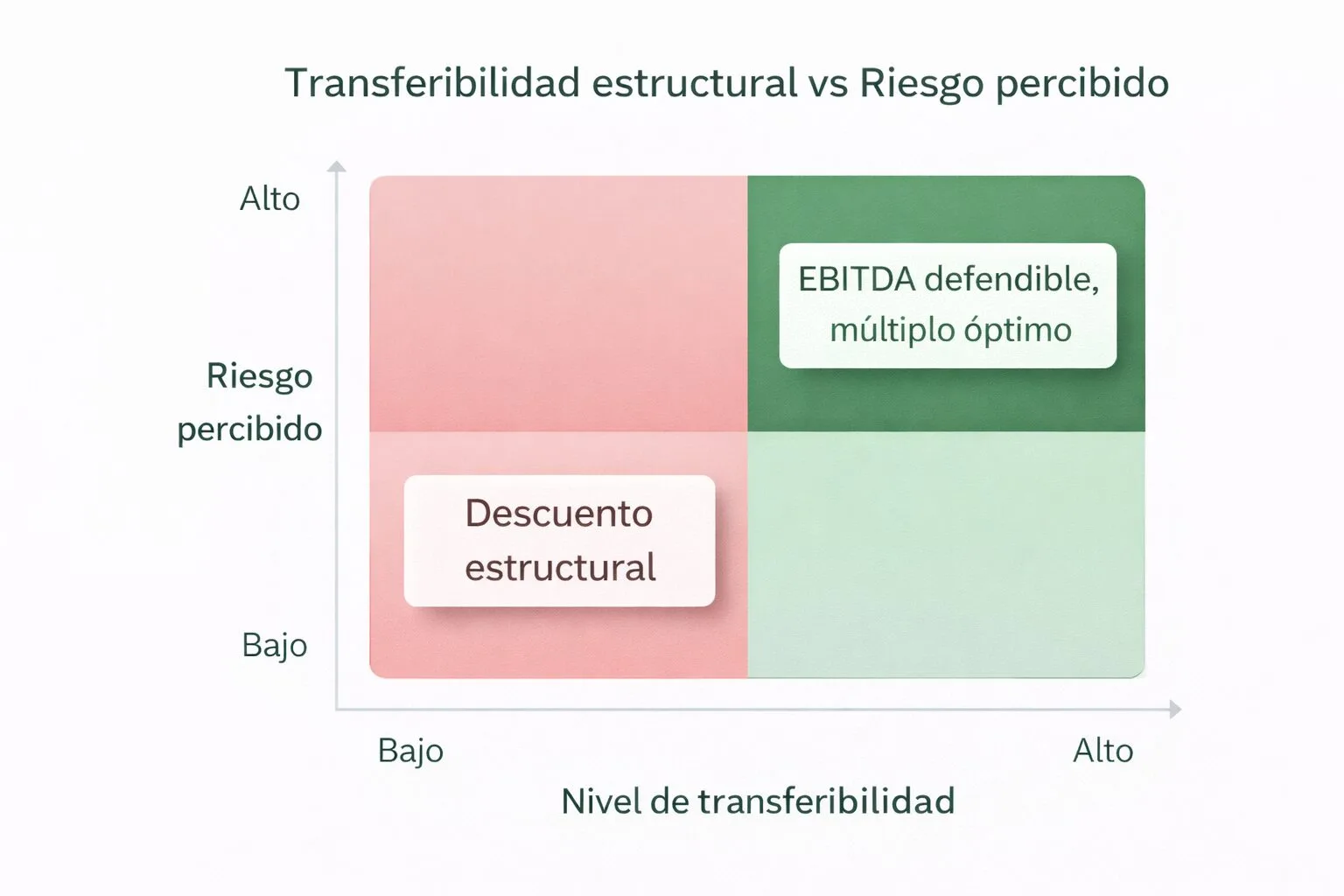

4.6 Riesgo percibido y múltiplo: relación directa

El múltiplo es una función del riesgo percibido. En términos prácticos:

El múltiplo no premia el tamaño. Premia la institucionalidad. Dos empresas con el mismo EBITDA pueden recibir valoraciones distintas si una funciona sin el fundador y la otra no.

Alta transferibilidad → Bajo riesgo → Múltiplo defendible

Baja transferibilidad → Alto riesgo → Ajuste estructural

Simulación: mismo EBITDA, distinto valor por estructura

1,8M€

6x múltiplo

Valor empresa: 10,8M€

5x múltiplo

Valor empresa: 9,0M€

–1,8M€

No cambia el EBITDA. Cambia la percepción de riesgo.

Punto clave

La diferencia no está en el tamaño. Está en la estructura. Y eso sin contar earn-outs o pagos diferidos.

4.7 La negociación no crea transferibilidad

Cuando el comprador detecta:

- Dependencia del fundador.

- Riesgo proveedor.

- Falta de capacidad productiva para cumplir forecast.

- Concentración crítica.

- Reporting insuficiente.

Qué ocurre en la práctica

No lo corrige. Lo descuenta. La transferibilidad no es un discurso. Es una estructura. Y si no está construida antes de abrir el proceso, el ajuste ocurre inevitablemente.

4.8 Qué no es transferibilidad (y suele confundirse)

Conviene delimitar el concepto. En muchos procesos se confunden medidas cosméticas con estructura real.

Hacer un data room “más bonito”

La presentación no compensa la ausencia de evidencia estructural.

Contratar un CFO seis meses antes

Y pensar que eso, por sí solo, sustituye el trabajo de institucionalización.

Profesionalizar sin foco transaccional

Añadir estructura que no reduce riesgo relevante no impacta en múltiplo.

Crecer a cualquier precio el año previo

Un crecimiento no defendible suele trasladarse a earn-out.

“Ordenar papeles”

Es reducir incertidumbre operativa, comercial y financiera de forma demostrable.

4.9 Cómo se degrada el valor cuando la estructura no está preparada

En teoría, muchas empresas cumplen criterios que buscan search funds o compradores industriales: EBITDA 1–3M€, buena conversión a caja, sector no cíclico, base recurrente. Pero el problema aparece cuando el análisis baja un nivel: no en la cuenta de resultados, sino en la estructura que sostiene esa cuenta. Veamos ejemplos habituales.

Forecast sin trazabilidad real

Se proyecta 8–10% anual por histórico. En DD preguntan: ¿qué parte está soportada por contratos firmados, qué parte depende de renovación y qué parte depende de captación nueva? Si el crecimiento depende de dos clientes clave sin contrato a largo plazo, pasa de “proyección” a “supuesto”.

Resultado típico: ajuste en precio · earn-out más agresivo · mayor retención del vendedor

Margen aparentemente sólido… pero concentrado

Margen bruto 22%. DD detecta: dos clientes = 45% facturación, uno negocia precio anual, no hay contrato de permanencia. El margen deja de ser estructural y pasa a ser circunstancial. El comprador descuenta riesgo de concentración.

Capacidad productiva al límite

Forecast +15%, pero planta al 92% de capacidad, sin plan documentado de escalabilidad y sin alternativas críticas. El crecimiento deja de ser defendible: entra riesgo operativo.

Dependencia comercial del fundador

Relaciones históricas gestionadas por el CEO. En Q&A surge: “¿qué ocurre si el fundador sale?”. Si no existe transferencia real de relación y conocimiento, el comprador no paga por algo que puede evaporarse.

Conclusió del bloc

En ninguno de estos casos el problema es el EBITDA. El problema es la transferibilidad del EBITDA. Ahí se produce el gap entre expectativa del vendedor y estructura de la operación.

4.10 Cómo cambia una operación cuando la empresa llega preparada

| Elemento crítico | Empresa no preparada | Ajuste previo estratégico | Impacto en proceso M&A |

|---|---|---|---|

| Dependencia del fundador | Relaciones comerciales concentradas en el CEO | Transferencia progresiva de cuentas y formalización de procesos | Menor riesgo percibido de continuidad |

| Concentración de clientes | 1–2 clientes >40% facturación | Diversificación o contratos de mayor estabilidad | Reducción de descuento por riesgo |

| Forecast comercial | Proyección por histórico sin pipeline trazable | Sistema de forecast defendible y replicable | Q&A más fluida y menor presión en DD |

| Capacidad productiva | Capacidad al límite sin plan de escalabilidad | Plan documentado de capacidad y proveedores alternativos | Mayor credibilidad en crecimiento proyectado |

| Margen bruto | Margen dependiente de pocos clientes o proveedor clave | Revisión de pricing, contratos y estructura de costes | Menor ajuste en valoración |

| Proveedores críticos | Dependencia de un proveedor estratégico | Segunda fuente o acuerdos marco documentados | Reducción de riesgo operativo |

| Reporting financiero | Estados correctos pero no analíticos | Reporting por unidad de negocio / cliente | Mayor claridad en calidad de ingresos |

| Gobierno corporativo | Sin consejo formal o asesor externo | Advisory board o estructura mínima de supervisión | Mejora percepción institucional |

5. Dónde se destruye valor realmente: en el data room y en el Q&A

La mayoría de empresarios cree que el precio se decide en la negociación. En realidad, el precio se justifica (o se debilita) cuando se abre el data room. Ahí es donde el relato se convierte en evidencia. Y ahí es donde la transferibilidad deja de ser una intención y pasa a ser un análisis técnico.

5.1. El data room no valida “buenas historias”. Valida consistencia

- “Tenemos clientes fieles.”

- “El margen es sólido.”

- “Hay crecimiento.”

- “El equipo responde.”

En due diligence el estándar cambia

Las preguntas ya no buscan optimismo: buscan riesgo residual. El comprador intenta convertir incertidumbre en probabilidad.

Ejemplos de Q&A que aparecen siempre cuando el comprador es serio:

- ¿Cómo se reparte la facturación por cliente y por producto?

- ¿Qué porcentaje depende del Top 3 / Top 5?

- ¿Qué parte del ingreso es contractual vs relacional?

- ¿Qué evidencias hay de recurrencia (renovaciones, históricos, contratos)?

- ¿Cómo evoluciona el margen por cliente, canal y línea?

- ¿Qué explica la evolución: pricing, mix, costes, eficiencia?

- Si un cliente grande presiona precio, ¿qué elasticidad tiene el margen?

- ¿En qué se basa: pipeline, recurrencia, backlog, capacidad productiva?

- ¿Qué tasa de conversión histórica lo sostiene?

- ¿Qué supuestos críticos tiene y cómo se han validado?

- ¿Existe capacidad instalada suficiente para cumplir el forecast?

- ¿Cuáles son los cuellos de botella?

- ¿Qué dependencia existe de personas clave en operaciones/producción?

- ¿El crecimiento requiere CAPEX adicional? ¿Está cuantificado?

- ¿Dependencia de proveedor único?

- ¿Qué contratos, alternativas y planes de contingencia existen?

- ¿Qué impacto tendría una subida de inputs en margen y pricing?

- ¿Cómo se comporta el working capital con el crecimiento?

- ¿Qué parte del EBITDA se convierte realmente en caja?

- ¿Hay estacionalidad o tensiones de circulante no normalizadas?

5.2. El ajuste casi nunca llega como “tu empresa vale menos”

Cuando aparecen debilidades, el comprador rara vez lo formula como “vale menos”. Lo formula como estructura:

- “Necesitamos asegurar continuidad con un earn-out.”

- “Necesitamos retención del fundador 24–36 meses.”

- “Parte del pago debe diferirse.”

- “Hay que ajustar por working capital objetivo.”

- “Hay que incluir garantías específicas.”

Traducción técnica

El comprador no discute el EBITDA pasado. Discute la defendibilidad del EBITDA futuro. Por eso el earn-out es tan común: es un mecanismo para repartir riesgo cuando la transferibilidad no está plenamente demostrada.

5.3. Cómo se destruye valor: el patrón típico

En procesos reales en los que he participado —tanto desde el lado operativo como acompañando a compañías antes de entrar en dinámica transaccional— he visto repetirse una secuencia casi calcada. No es teórica. Es estructural.

1) Inicio: el comprador asume que “se puede resolver” lo que no está documentado.

2) Data room: descubre que no es un detalle, sino un riesgo estructural.

3) Q&A: si la respuesta es verbal o incompleta, el riesgo se mantiene.

4) Resultado: el riesgo se monetiza en precio o en estructura (earn-out, diferidos, garantías, retención).

5.4. Tres fricciones que tumban (o encarecen) el proceso

Forecast no defendible (por capacidad, no por intención)

El forecast no se cae porque el comprador no crea en el mercado. Se cae porque no ve el puente operativo: capacidad productiva, plan de contratación, CAPEX, cadena de suministro y mandos intermedios. Si ese puente no existe, el crecimiento se convierte en hipótesis. Y las hipótesis no se pagan a múltiplo completo.

Concentración que degrada margen

Alta concentración no es solo riesgo de pérdida de ingresos. Es riesgo de compresión de margen por pérdida de poder negociador. Si el comprador detecta que el margen depende de un cliente dominante o de renegociaciones informales gestionadas por el fundador, el múltiplo se ajusta aunque la facturación sea estable.

Dependencia de proveedor único

Cuando hay un proveedor dominante, el comprador no solo pregunta “¿hay alternativa?”. Pregunta “¿cuánto margen pierdo si no la hay?”. Sin alternativas documentadas o estrategia de diversificación, el EBITDA es más frágil de lo que parece.

5.5. Ejemplo: misma empresa, dos resultados

Empresa B2B industrial (caso tipo)

12M€

1,8M€

Top 2 clientes

40% de ventas

Proveedor crítico

55% del input

Crecimiento +15%

Sin puente operativo

“Sin puente” = sin desglose verificable de capacidad, recursos, CAPEX y plan operativo.

Antes de data room: el negocio parece sólido. En data room: aparecen tres preguntas inevitables:

- ¿Qué margen real se sostiene si el cliente dominante presiona precios?

- ¿Qué pasa si falla el proveedor o sube el coste del input crítico?

- ¿Puede la empresa cumplir el forecast sin CAPEX y sin plan operativo?

Lo relevante

El comprador no necesita retirarse para ganar la negociación. Le basta con ajustar: múltiplo, mecanismo de pago, retenciones y garantías. El EBITDA es el mismo. Lo que cambia es la probabilidad percibida de sostenerlo.

5.6. La negociación no corrige estructura; solo la descuenta

Este es el error más caro. Cuando una debilidad aparece en Q&A, ya no estás “mejorando” la empresa. Estás defendiéndote. Y en ese punto: el comprador controla el ritmo, define las preguntas y marca el estándar de prueba. Si la empresa tiene la estructura preparada, el Q&A confirma. Si no la tiene, el Q&A erosiona.

| Variable | Escenario A · Transferibilidad sólida | Escenario B · Transferibilidad cuestionada |

|---|---|---|

| Precio/múltiplo | Múltiplo defendible (riesgo bajo) | Múltiplo menor o mismo múltiplo con protecciones |

| Pago inicial | Alto (más cash at close) | Más bajo (más diferido) |

| Earn-out | Limitado o inexistente | Frecuente / más agresivo (reparto de riesgo) |

| Retención del vendedor | Transición acotada | 24–36 meses (o más) para “asegurar continuidad” |

| Garantías / contingencias | Pocas y concretas | Más garantías + condiciones + ajustes (WC, claims, etc.) |

| Riesgo real para el vendedor | Bajo riesgo de cobro | Mayor riesgo de cobro (no es solo precio: es estructura) |

Conclusió del bloc

El “descuento” no siempre es solo precio. A menudo es riesgo de cobro: earn-out, diferidos, retenciones y garantías. Por eso la transferencia se gana antes del proceso, no dentro de Q&A.

6. Adaptar la oferta a la demanda: la ingeniería previa al proceso

Hasta aquí hemos descrito el problema con precisión:

- La demanda del comprador está estandarizada.

- La oferta real (empresa 5–20M€) suele estar infraestructurada para operar, no para transferirse.

- El ajuste ocurre cuando se abre el data room.

- El riesgo no se discute: se descuenta.

6.1. Lo que el comprador llama “empresa perfecta” no es perfección: es institucionalidad

El comprador no está buscando una empresa sin problemas. Está buscando una empresa con: riesgos identificados, evidencia para acotarlos i estructura para gestionarlos sin el fundador.

“Perfección” = baja incertidumbre

En la práctica, “empresa perfecta” es una forma abreviada de decir: incertidumbre baja. Por eso la preparación previa no consiste en maquillar. Consiste en reducir incertidumbre de forma estructural.

El mercado paga mejor lo que puede modelizar (ingresos, márgenes, caja, capacidad) y proteger con mecanismos estándar como earn-outs, pagos diferidos o retenciones cuando esa modelización no es robusta.

6.2. Tres reglas que cambian el resultado de una venta

El proceso no premia intenciones, premia evidencia

El mercado no paga “potencial” si no puede modelizarlo. Si la hipótesis no es demostrable con datos, se traslada a estructura: earn-out, pago diferido o retenciones.

El ajuste es inevitable si aparece tarde

Si el riesgo aparece en Q&A, ya no estás mejorando estructura. Estás renegociando bajo presión. Y el comprador convierte esa incertidumbre en descuento (precio) o en condiciones (cobro).

La transferencia se construye antes del proceso

La negociación no crea transferibilidad. Solo la valida… o la cuestiona. El “orden” real se ve en evidencias repetibles, no en argumentarios.

6.3. Qué significa “adaptar la oferta” en términos prácticos

Adaptar la oferta a la demanda es preparar la empresa para superar las preguntas que importan de verdad en el data room. En términos operativos, significa construir defendibilidad en seis frentes.

- Segmentación por cliente y producto.

- Evidencia de recurrencia (contratos, renovaciones, históricos).

- Riesgos de concentración (Top 3 / Top 5) explícitos y cuantificados.

- Plan de mitigación documentado (no teórico).

- Explicar el margen por estructura, no por anécdota.

- Dependencia de clientes dominantes identificada.

- Elasticidad del margen ante presión de pricing.

- Mix y drivers (costes, eficiencia, pricing) claros.

Nota: el comprador “traduce” margen a riesgo vía sensibilidad de precios y concentración, no vía opinión.

No basta con pipeline. Hay que sostener la pregunta crítica: ¿puedes producir lo que estás diciendo que vas a vender?

El puente que hace defendible el forecast

Forecast → pipeline/backlog → capacidad → recursos → CAPEX → proveedores (CAPEX = inversión necesaria).

- Roles, procesos y mandos intermedios claros.

- Redundancia en funciones críticas.

- Documentación mínima de know-how.

- Plan de continuidad sin fundador.

- Dependencias de proveedor identificadas.

- Alternativas reales (segunda fuente) y evidencia de viabilidad.

- Contratos o acuerdos marco.

- Plan de contingencia con señales de ejecución.

- Normalización de working capital.

- Conversión EBITDA → caja (no solo contable).

- CAPEX real: mantenimiento vs crecimiento.

- Ajustes extraordinarios claros y defendibles.

6.4. La ventaja competitiva no está en la empresa, está en el timing

Dos empresas pueden tener el mismo EBITDA. La que se prepara antes del proceso:

- Sostiene múltiplo.

- Reduce earn-out.

- Cobra más en cierre.

- Acelera el cierre.

- Reduce fricción en Q&A.

- Entra a la defensiva.

- Negocia bajo presión.

- Acepta estructuras más duras.

- Asume más riesgo de cobro.

Mensaje directo

A veces la diferencia no está en ser “mejor”. Está en llegar preparado.

6.5. Lo que esto cambia: de “empresa imperfecta” a “empresa institucionalizable”

La mayoría de empresas familiares no nacen institucionales. Nacen operativas. Pero una empresa operativa puede convertirse en institucionalizable si: reduce dependencia, documenta drivers de margen, conecta forecast con capacidad, mitiga concentración, diversifica suministro y ordena reporting.

| Antes (oferta real) | Después (oferta alineada) |

|---|---|

| Dependencia del fundador | Roles, continuidad y transferencia efectiva de relaciones |

| Forecast sin puente operativo | Forecast conectado a capacidad, recursos, CAPEX y suministro |

| Concentración sin mitigación | Concentración gestionada (contratos, diversificación, plan) |

| Proveedor único sin alternativa | Suministro diversificado/documentado (segunda fuente) |

| Reporting no trazable | Métricas defendibles en data room |

6.6. Qué significa preparar una empresa antes de entrar en proceso

Preparar ≠ proceso M&A

Preparar una empresa para vender no es hacer una valoración, ni abrir un data room, ni negociar precio, ni llevar el M&A. Es intervenir antes de que todo eso ocurra: unas veces para corregir estructura, y otras para convertir la estructura existente en un proceso defendible.

Es trabajar sobre:

- La estructura comercial que sostiene el forecast.

- La concentración real de clientes y su mitigación.

- La capacidad operativa para cumplir el crecimiento (no solo venderlo).

- La trazabilidad financiera de ingresos y caja (working capital, conversión EBITDA→cash).

- La transferencia efectiva de relaciones críticas (sin depender de una persona).

6.7. Cuando una empresa es vendible pero todavía no es transferible

En muchos procesos mid-market aparece una situación intermedia que no siempre se reconoce a tiempo. La empresa es atractiva:

- Tiene EBITDA.

- Tiene mercado.

- Puede generar interés comprador.

Pero al mismo tiempo presenta fricciones estructurales que en un proceso formal se convertirían en tensión:

- Dependencia excesiva del fundador.

- Forecast difícil de defender en Q&A.

- Concentración comercial sin mitigación clara.

- Reporting útil para gestión, pero débil para due diligence.

En ese punto la empresa puede ser vendible, pero todavía no es plenamente transferible.

Lo inteligente en ese momento no es acelerar la venta, sino intervenir antes del proceso para reducir incertidumbre estructural y preparar la empresa para soportar un data room exigente.

7. Cuándo preparar una empresa para vender: el timing que sostiene el múltiplo

La mayoría de empresas empieza a “prepararse” cuando ya hay un comprador interesado. Eso es tarde si lo importante aún no está trabajado. No porque ya no se pueda hacer nada, sino porque el proceso M&A tiene una dinámica inevitable:

- El comprador fija el estándar de prueba.

- El ritmo lo marca el data room.

- Las preguntas llegan cuando el tiempo ya vale dinero.

- Cualquier debilidad se interpreta como riesgo.

7.1. Dos escenarios: ajustar durante el proceso vs llegar preparado

Ajuste durante proceso

- El comprador detecta riesgo en Q&A.

- Pide evidencia adicional.

- Se generan urgencias internas.

- Se improvisan explicaciones.

- Se aceptan estructuras más duras (earn-out, retenciones, garantías).

Resultado típico

- Más fricción.

- Más tiempo.

- Menos pago en cierre.

- Más riesgo de cobro.

Llegar preparado antes de entrar en proceso

- La empresa entra con estructura trabajada y evidencia ordenada.

- El data room confirma en lugar de descubrir.

- El Q&A acota riesgos en lugar de abrirlos.

- El comprador percibe menor incertidumbre y menor necesidad de protegerse.

Resultado típico

- Menos fricción.

- Menos concesiones.

- Más probabilidad de múltiplo defendible.

- Mayor porcentaje cobrado en cierre.

7.2. El rango realista de un proceso en pymes

Para una pyme o empresa familiar, una guía práctica sitúa el proceso completo de compraventa normalmente entre 3 y 6 meses desde que se identifica comprador o vendedor hasta el cierre (referencia: Giménez-Salinas, guía de M&A en España).

Ese rango es solo el tramo “formal”

No incluye el trabajo que realmente sostiene el valor: ordenamiento interno previo, mitigación de dependencias, preparación de evidencia, construcción del data room y preparación seria de Q&A.

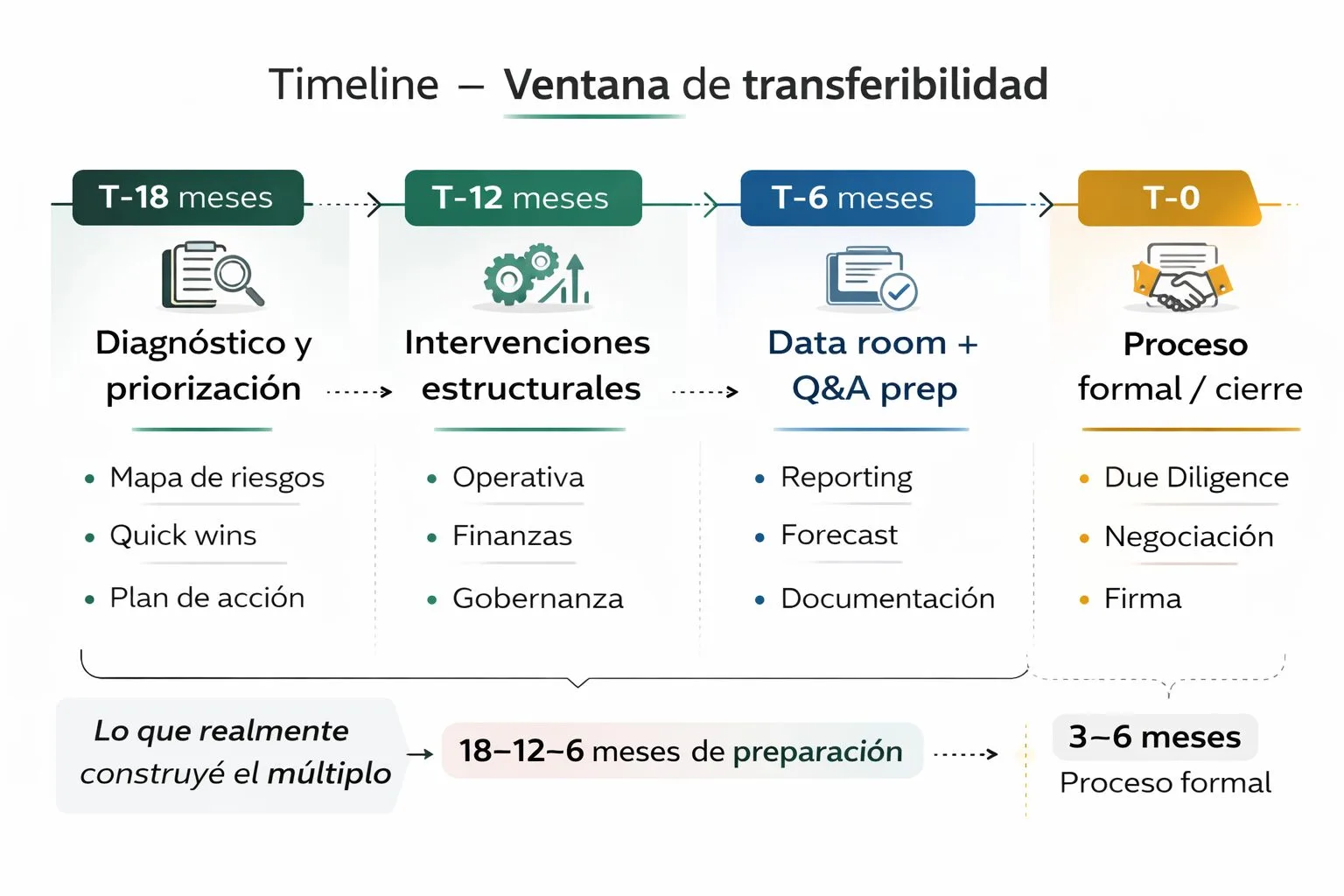

7.3. Dos ventanas de preparación: estructura antes, proceso antes de entrar

En la práctica, no toda la preparación exige el mismo horizonte. Hay trabajo que debe hacerse con antelación porque cambia la estructura real del negocio. Y hay otro trabajo, igual de crítico, que debe hacerse justo antes de entrar en proceso para que esa estructura soporte un data room y un Q&A exigentes.

Para cambios estructurales reales: reducir dependencia del fundador, mitigar concentración, institucionalizar funciones clave, conectar forecast con capacidad y estabilizar evidencias.

Para preparación de proceso: ordenar data room, alinear narrativa y evidencia, anticipar Q&A, preparar red lines y evitar que el comprador descubra fricciones que debían llegar resueltas.

¿Por qué conviene separar ambas ventanas? Porque hay variables que no se pueden acelerar sin perder credibilidad, y otras que sí deben resolverse con foco justo antes del proceso:

- Diversificar clientes no es instantáneo.

- Reducir dependencia del fundador exige delegación real.

- Documentar procesos requiere evidencia y repetición.

- Alinear forecast con capacidad necesita planificación y ejecución.

- Normalizar el working capital no se corrige en dos cierres mensuales.

- Preparar un data room serio, un Q&A sólido y una narrativa defendible sí debe hacerse antes de entrar en proceso, no durante él.

7.4. Fases prácticas de preparación (sin “consultoría eterna”)

La preparación previa a una venta puede estructurarse en tres fases con foco transaccional. No como mejora operativa generalista, sino como trabajo orientado a reducir riesgo percibido, defender múltiplo y evitar que la estructura del acuerdo se endurezca.

Diagnóstico de transferibilidad y riesgo transaccional (4–6 semanas)

Objectiu: identificar qué va a romperse en data room y dónde se monetiza el riesgo.

- Mapa de dependencias (fundador, cliente, proveedor, capacidad).

- Brechas de evidencia.

- Riesgos de Q&A.

- Prioridades por impacto en múltiplo y estructura de pago.

Intervenciones estructurales (8–20 semanas o más, según punto de partida)

Objectiu: reducir incertidumbre donde el mercado realmente la descuenta.

- Trazabilidad comercial y reporting defendible.

- Mitigación de concentración con evidencias.

- Puente forecast → capacidad → recursos → CAPEX.

- Diversificación de suministro o contingencias documentadas.

- Normalización de working capital y CAPEX real.

- Transferencia progresiva de relaciones y decisiones críticas fuera del fundador.

Preparación de proceso (4–8 semanas)

Objectiu: convertir estructura y evidencias en un proceso defendible.

- Data room ordenado.

- Narrativa coherente con evidencia.

- Q&A anticipado.

- Definición de límites (red lines).

- Equipo preparado para responder sin depender del fundador.

Lectura pràctica

En empresas más ordenadas, parte de la Fase 2 ya puede estar hecha y el foco concentrarse en la preparación de proceso. En empresas más dependientes o menos institucionalizadas, será necesario trabajar ambas capas.

7.5. Señales claras de que vas tarde

Estas señales suelen indicar que el ajuste te va a costar múltiplo, estructura de cobro o ambas cosas:

No puedes explicar el margen por drivers

Si no puedes atribuirlo a pricing, mix, eficiencia o estructura de costes, el comprador lo atribuye a riesgo.

No puedes sostener el forecast con capacidad y recursos

El crecimiento sin puente operativo se transforma en earn-out o en descuento de múltiplo.

Pipeline “existe”, pero no es auditable

Si no hay trazabilidad real (etapas, conversión histórica, inputs), el forecast no es defendible en Q&A.

El fundador sigue siendo el “sistema”

Sin delegación real y transferencia de relación o conocimiento, el riesgo de continuidad se dispara.

Data room construido con prisas

La prisa se lee como falta de control y aumenta fricción, tiempo y exigencias de garantías.

Concentración y/o proveedor sin mitigación real

Sin alternativa documentada o plan serio de contingencia, el mercado protege su riesgo en estructura de cobro.

Lectura correcta

Si te reconoces en dos o tres, no significa que no puedas vender. Significa que tu posición de negociación será más débil si no preparas. Y si el proceso está cerca, significa que no puedes dejar esa preparación para mitad del Q&A.

Ventana de preparación y transferibilidad

| Hito | Qué se trabaja | Per què importa |

|---|---|---|

| T-18 / T-9 meses | Diagnóstico y trabajo estructural sobre dependencias, concentración, continuidad y trazabilidad | Reduce incertidumbre antes de que el comprador marque estándar de prueba |

| T-8 / T-4 semanas | Preparación de proceso: data room, Q&A, narrativa defendible y red lines | Evita improvisación y fricción justo antes de entrar en proceso |

| T-0 | Proceso formal / cierre | La negociación se apoya en estructura y evidencia, no en explicaciones de última hora |

8. Autoevaluación senior de transferibilidad: ¿superarías un data room exigente mañana?

Esto no es un checklist para “ver si estás listo para vender”. Es una prueba de defendibilidad. La pregunta no es si tu empresa es buena. La pregunta es si resistiría un análisis serio sin que el múltiplo se erosione.

8.1. Dimensión comercial: calidad real del ingreso

¿Puedes demostrar, con histórico auditado, la recurrencia real de tu facturación (no percepción)?

Si pierdes tu principal cliente, ¿qué impacto porcentual tendría sobre EBITDA, no solo sobre ventas?

¿Tu margen depende de relaciones personales o de propuesta de valor estructural?

¿El pipeline es trazable y reproducible o depende de la agenda del fundador?

¿Puedes explicar la variación del margen por segmento, cliente y producto?

Cómo lo leerá un comprador

Si estas preguntas no tienen respuesta cuantificable, el comprador no las ignorará. Las modelizará como riesgo.

8.2. Dimensión operativa: ¿puedes cumplir lo que proyectas?

¿Existe un puente claro entre forecast comercial y capacidad productiva?

Si el forecast crece un 20 %, ¿están identificados los recursos necesarios para sostenerlo?

¿Hay cuellos de botella documentados?

¿El know-how crítico está en procesos o en personas?

¿La empresa puede operar 30 días sin intervención directa del fundador?

8.3. Dimensión de suministro: resiliencia estructural

¿Qué porcentaje de tu coste depende de un único proveedor?

¿Existen alternativas reales, no teóricas?

¿Puedes modelizar el impacto de una subida del 10 % en materias primas?

¿Hay contratos que aseguren estabilidad o todo depende de relaciones históricas?

Riesgo típicamente subestimado

La dependencia proveedor es uno de los riesgos más castigados en múltiplo. Si no está mitigada y documentada, se descuenta.

8.4. Dimensión financiera: calidad del EBITDA

¿Tu EBITDA se convierte consistentemente en caja?

¿El capital circulante está estabilizado o crece con las ventas de forma descontrolada?

¿El CAPEX real de mantenimiento está claramente separado del CAPEX de crecimiento?

¿Los ajustes extraordinarios están bien documentados o requieren explicación narrativa?

Regla simple

El comprador no teme un EBITDA menor. Teme un EBITDA opaco.

8.5. Dimensión estratégica: institucionalización

¿Existen mandos intermedios reales o solo ejecutores?

¿La empresa tiene órganos de decisión formales o todo pasa por el fundador?

¿La ventaja competitiva está documentada o se basa en intuición?

¿Puedes explicar por qué tu margen es sostenible a cinco años?

Interpretación

Si más de 6–7 preguntas generan dudas o respuestas no cuantificables: no tienes un problema operativo. Tienes un problema de transferibilidad.

Eso no significa que no puedas vender. Significa que, en proceso, el comprador pedirá: descuento, earn-out, retenciones i garantías adicionales.

Per què passa

La incertidumbre no desaparece. Se traslada al precio o a la estructura.

9. La diferencia no está en el EBITDA. Está en la estructura que lo sostiene.

El mercado de M&A en España está activo. Las operaciones existen. Los search funds existen. El capital existe. Lo que no existe en abundancia es EBITDA defendible con baja incertidumbre estructural.

Buscar “el comprador adecuado”

Si el riesgo aparece en data room, el comprador adecuado también lo descuenta.

Esperar “el momento correcto”

El timing ayuda, pero no sustituye estructura. El mercado premia continuidad demostrable.

Negociar “mejor” el múltiplo

El múltiplo es una función de riesgo. Si el riesgo no está reducido, el múltiplo se ajusta.

Se trata de convertir una empresa operativa en una empresa transferible. La mayoría de empresas familiares no nace transferible. Nace para funcionar. Y funcionar no es lo mismo que transferirse.

9.1. El error estratégico más común

El error no es tener debilidades. El error es pensar que esas debilidades se resolverán en negociación.

Qué ocurre en data room

Cuando el riesgo aparece, se descuenta. En múltiplo, estructura, earn-out o porcentaje pagado en cierre.

9.2. Oferta y demanda: el verdadero desalineamiento

Demanda vs oferta: dónde nace el desalineamiento

- EBITDA 1–5M€ (rango típico search funds, IESE 2024)

- Continuidad demostrable

- Margen sostenible

- Baja dependencia personal

- Riesgo modelizable

- EBITDA “bueno”, pero poco defendible

- Dependencia del fundador

- Forecast sin puente operativo

- Concentración con mitigación débil

- Reporting insuficiente para Q&A exigente

Dónde nace la fricción

Muchas empresas cumplen tamaño y EBITDA. No cumplen estructura. No porque el mercado sea “exigente”, sino porque la oferta no está diseñada para esa exigencia.

9.3. Lo que cambia cuando entiendes esto

“Vender bien”

“Transferir bien”

Probabilidad de cierre · velocidad del proceso · estructura de pago · múltiplo final.

9.4. Autoridad real en este terreno

Es fácil. Es superficie.

Es entrar donde realmente se decide el riesgo.

El mercado no está saturado. Está filtrando mejor.

Lo que falta, en muchos casos, es estructura previa.

Regla del mercado

El mercado no premia el esfuerzo histórico. Premia la probabilidad de continuidad. No ajusta por tamaño. Ajusta por riesgo.

Tancament

El riesgo no se elimina durante la negociación. Se reduce antes de que la negociación empiece, trabajando estructura cuando hay tiempo y preparando el proceso antes de entrar en él.

10. Preguntas frecuentes sobre cómo vender una pyme en España

Respuestas directas para búsquedas en Google, consultas en IA (AEO/AIO) y para decidir sin humo.

¿Qué es exactamente la transferibilidad en un proceso de venta?

La transferibilidad es el grado en que el EBITDA futuro puede mantenerse cuando cambia la propiedad. No es un concepto legal. Es un concepto de riesgo.

Cuanto mayor es la dependencia de personas clave, la concentración de clientes, la dependencia de proveedor único o la falta de estructura financiera clara, menor es la transferibilidad. Y menor es el múltiplo defendible.

¿Por qué el comprador ajusta el precio aunque el EBITDA histórico sea sólido?

Porque no compra el histórico. Compra la probabilidad de continuidad. Si detecta riesgo comercial estructural, dependencia personal relevante, forecast no conectado a capacidad real, margen vulnerable o working capital inestable, no discute el EBITDA pasado: descuenta el riesgo futuro.

¿Cuándo debería empezar a preparar mi empresa si quiero vender?

Idealmente entre 9 y 18 meses antes de iniciar un proceso formal. El proceso transaccional (habitualmente 3–6 meses en pymes, según guías prácticas) no incluye: mitigación de concentración, delegación real, normalización financiera ni evidencia de continuidad.

La preparación estructural necesita tiempo i consistencia.

¿Qué revisa realmente un comprador en due diligence?

Más allá del EBITDA, analiza:

La due diligence no busca confirmar el pasado. Busca validar la sostenibilidad futura.

¿Se puede mejorar el múltiplo sin crecer más?

Sí. Reduciendo riesgo estructural. El múltiplo no es solo función de tamaño: es función de estabilidad, resiliencia, previsibilidad y calidad de información.

En muchos casos, mejorar transferibilidad impacta más que crecer un 10% adicional en facturación.

¿La concentración de clientes siempre reduce el múltiplo?

No automáticamente. Lo que reduce el múltiplo es la falta de mitigación o evidencia de resiliencia. Si existe contrato sólido, alternativa comercial real, historial estable y capacidad de sustitución, el riesgo es modelizable. Si no existe, el ajuste es probable.

¿Es imprescindible tener un consejo formal para vender?

No. Lo relevante no es el órgano en sí, sino la capacidad de decisión distribuida i documentada. La ausencia total de estructura aumenta la percepción de dependencia personal.

¿Qué factores estructurales tienen mayor impacto en el valor antes de vender?

Los factores que más influyen en el valor son estructurales:

El crecimiento influye, pero la reducción del riesgo estructural suele impactar más directamente en el múltiplo y en la estructura final de la operación.

¿Qué diferencia a una empresa “vendible” de una “transferible”?

Una empresa vendible encuentra comprador. Una empresa transferible sostiene su valor en proceso sin grandes ajustes. La diferencia no está en el tamaño. Está en la estructura.

En procesos mid-market esta diferencia aparece constantemente. Empresas con buen negocio, EBITDA real y mercado comprador… pero con fricciones que en data room se convertirían en tensión: dependencia del fundador, forecast difícil de defender, concentración comercial o reporting débil para due diligence.

Cuando eso ocurre, forzar el proceso rara vez mejora el resultado. Lo inteligente suele ser intervenir antes: ordenar estructura, reducir incertidumbre y preparar la empresa para soportar un proceso exigente.

Ese trabajo suele hacerse semanas o meses antes de abrir el proceso formal, cuando todavía es posible corregir lo que el comprador monetizaría como riesgo.

El múltiplo no se negocia. Se prepara.

Si tu empresa depende más de explicaciones que de evidencia estructural, el ajuste no será técnico. Será económico.

Antes de abrir un proceso formal, identifica qué riesgos se monetizarán en data room y qué tres intervenciones sostendrían realmente el valor.