Comprar una empresa no corregeix per si mateix les debilitats. L'operació pot tenir sentit a l'Excel, encaixar en estratègia i haver passat per un procés raonable de valoració. Tot i així, un cop signat, aflora una realitat molt menys visible: clients sense amo clar, pipeline opac, dependència de persones clau, sistemes que no es parlen, decisions lentes i una base operativa menys governable del que semblava.

Saber què fer després de comprar una empresa no consisteix només a revisar sinergies, finançament o estructura del deal. Consisteix a entendre quin negoci has heretat de debò i què has d'ordenar abans que el valor comenci a erosionar-se. Aquest és el focus real d'aquest article: no explicar perquè una adquisició semblava bona sobre el paper, sinó què passa quan el nou propietari descobreix que l'empresa heretada no està tan ordenada, transferible o governable com donava a entendre la foto prèvia.

És aquí on moltes operacions comencen a tensionar-se de debò: no en la lògica del deal, sinó en la qualitat real del sistema que ara toca dirigir. El problema és que aquesta capa continua pesant menys del que deuria en moltes decisions. S'analitzen el preu, el finançament, els múltiples i les sinergies, però no sempre es pondera amb la mateixa serietat la qualitat del govern, la continuïtat comercial, la llegibilitat del pipeline o la robustesa del model operatiu que s'hereta. I quan aquesta base resulta menys sòlida del que s'esperava, el valor no sol desaparèixer de cop. Comença a diluir-se entre fricció, ambigüitat i pèrdua de control.

Moltes compres no comencen a perdre valor perquè el deal estigués necessàriament mal plantejat, sinó perquè, un cop a dins, aflora una empresa menys clara i menys governable del que semblava des de fora.

- Per què el problema post-tancament no s'explica només pel preu pagat o l'estructura de finançament.

- Quina mena de fragilitats afloren quan l'empresa comprada no està tan ordenada, transferible o governable com semblava.

- Com comença a escapar-se valor sense que ningú ho nomeni així: fricció comercial, decisions lentes, reporting pobre i dependència de persones clau.

- Què ha de fer un nou propietari els primers 30–100 dies per recuperar control abans que la integració amplifiqui el desordre.

On sol llegir-se malament aquest problema

Sovint s'interpreta com un simple repte d'integració, de cultura o de “donar temps que l'operació maduri”. De vegades la necessitat real és més immediata: recuperar lectura del negoci, protegir continuïtat comercial, fixar responsables i ordenar una base que no era tan sòlida com semblava.

El nou amo no sol perdre valor de cop. Comença a perdre'l quan l'empresa comprada continua funcionant, però ja no ofereix la claredat, la velocitat ni el control que exigeix el nou context.

Article

- El problema no acaba en signar: aquí comença una altra part molt menys visible

- El nou propietari no compra només una empresa: compra també el seu desordre

- Com comença a escapar-se el valor després del tancament

- Què sol trobar de debò un comprador quan l'empresa no era tan transferible com semblava

- Què ha de fer un nou amo en els primers 30–100 dies

- El que no ha de fer

- Quan l'empresa continua funcionant, però no s'ordena sola

- Preguntes freqüents

- El següent pas

1. El problema no acaba en signar: aquí comença una altra part molt menys visible

Una adquisició pot estar ben argumentada sobre el paper i, tot i així, començar a perdre valor poc després del tancament. Aquest és el punt incòmode que cal fixar des del principi. La conversa sobre M&A sol concentrar-se en preu, finançament, múltiples, sinergies i estructura del deal. Tot això importa. Però no esgota el problema. Una part rellevant del valor esperat es juga després, quan el comprador descobreix si l'empresa heretada es pot sostenir, ordenar i integrar amb la claredat que el model financer donava per descomptada.

L'evidència executiva va força en aquesta direcció. Harvard Business Review recorda el 2024 que entre el 70% i el 90% de les operacions no aconsegueixen crear el valor esperat, encara que aquesta xifra convé llegir-la amb matís: no sempre vol dir perdre diners en sentit estricte, sinó no assolir sinergies, no consolidar valor sostenible o no complir objectius rellevants. EY reforça aquesta idea el 2025 en assenyalar, a partir del seu “Buy & Integrate Barometer”, que moltes operacions no assoleixen els seus objectius o valor sostenible. La lectura útil per a aquest article no és estadística. És executiva: hi ha prou evidència per afirmar que una part important del problema no es resol en el tancament.

El matís important aquí

Dir que moltes operacions no arriben al valor esperat no equival a dir que totes estaven mal plantejades o que el preu expliqui per si mateix el resultat. L'evidència apunta a una altra cosa: el valor es pot deteriorar després si l'execució post-tancament, la integració comercial, el govern o l'operating model no acompanyen.

1.1. El preu fixa un punt de partida. L'execució en condiciona el resultat.

Aquest és el primer gir que el lector ha d?assumir. El preu importa, però no en garanteix el resultat. McKinsey insisteix que els 12 a 18 mesos posteriors al tancament són especialment importants per convertir la tesi de l?operació en resultats. BCG i KPMG formulen el mateix amb un altre llenguatge: el valor es materialitza o es perd en la integració, en la cadència de decisió i en la manera com el negoci combinat comença a operar de debò.

Dit sense argot: comprar una empresa no corregeix automàticament les seves debilitats. Si hi havia una dependència excessiva del fundador, un pipeline poc llegible, sistemes desconnectats, pricing inconsistent o una operativa més fràgil del que semblava, tot això no desapareix amb la firma. Canvia de mans. I, en molts casos, es torna més car perquè ara afecta el retorn esperat de l?operació.

| El que se sol analitzar més abans del tancament | El que sol pesar més després |

|---|---|

| Preu i múltiples | Qualitat real del pipeline i continuïtat comercial |

| Estructura de finançament | Velocitat de decisió i claredat de govern |

| Sinergies modelitzades | Capacitat real d'execució i integració |

| Encaix estratègic | Transferibilitat del sistema comercial i operatiu |

| Ingressos i actius adquirits | Qualitat del sistema que sosté aquests ingressos i actius |

1.2. El que molts compradors segueixen infraponderant

Hi ha una part del risc que no es pondera sempre amb la mateixa profunditat que l'estructura financera. No perquè no existeixi, sinó perquè costa més veure-la des de fora i encara més admetre-la després. Em refereixo a la qualitat real del sistema que sosté els ingressos comprats: qui mana de debò als comptes clau, quant depèn el negoci de persones concretes, si el CRM ordena o només documenta, si el reporting serveix per decidir o només per mirar, si les àrees comparteixen una mateixa lògica comercial i si l'empresa pot sostenir creixement sense tanta correcció manual.

- No tots els ingressos comprats tenen la mateixa qualitat ni la mateixa transferibilitat.

- No tota empresa que segueix venent està realment governada.

- No tota estructura comercial que “funciona” és prou visible, escalable o defensable per a un nou amo.

- No tota sinèrgia modelitzada aterra si l'operating model i la cadència de decisió no acompanyen.

1.3. La pregunta correcta després del tancament

Per això, un cop signada l?operació, la pregunta més útil ja no és si la compra tenia sentit. Aquesta discussió pot ser interessant, però arriba tard. La pregunta que importa és una altra: quina empresa he heretat de debò, quina part del comprat era estructura real i quina part seguia depenent d'inèrcies, persones clau o una lògica poc transferible.

El valor no sol escapar-se de cop. Comença a escapar-se quan l'empresa comprada continua operant, però ja no ofereix prou visibilitat, prou focus ni prou capacitat de comandament per sostenir la tesi del deal.

El nou propietari no només compra ingressos, actius o clients. Compra també la qualitat real del sistema comercial, operatiu i de govern que sosté tot això.

2. El nou propietari no compra només una empresa: compra també el seu desordre

Una de les confusions més habituals després d'una adquisició és pensar que allò comprat s'assembla molt a la foto prèvia: ingressos, clients, equip, activitat comercial, operacions en marxa. Tot això segueix aquí, sí. Però no n'hi ha prou per entendre el que el nou propietari té realment entre mans. Al costat d'aquesta capa visible en sol venir una altra de menys amable: les tensions, ambigüitats i fragilitats que el negoci ja arrossegava i que ara canvien de mans.

Aquest és el punt que sol arribar tard a la conversa. Mentre l'empresa segueixi venent i operant, resulta temptador pensar que el sistema està força més resolt del que en realitat està. I no sempre és així. Hi ha negocis que semblen raonablement sòlids per activitat o mida, però continuen funcionant amb massa dependència d'unes quantes persones, amb poca visibilitat real del pipeline o amb una operativa que aguanta més per correcció manual que per estructura.

La idea incòmoda del bloc

El comprador no hereta només una empresa. Hereta també la seva forma real de funcionar: allò que estava ordenat, allò que estava a mitges i allò que se sostenia més per inèrcia que per sistema.

2.1. Activitat no equival a control

Una empresa pot tenir moviment constant, clients actius, reunions comercials, comandes en curs i un equip aparentment ocupat. Des de fora això sembla control. Des de dins, pot ser només volum operatiu sense prou claredat. El que importa no només és que l'empresa es mogui. El que importa és si aquest moviment deixa una lectura llegible del negoci i permet al nou amo entendre amb rapidesa què funciona, què depèn de qui i on és el veritable risc.

Hi ha vendes, activitat comercial i una màquina que segueix funcionant.

Hi ha massa moviment per a la visibilitat real que el comprador necessita: poc ownership clar, poca lectura del pipeline i massa dependència de correcció manual.

Una empresa activa no és necessàriament una empresa controlada. De vegades només és una empresa que encara aconsegueix moure's sense haver resolt del tot com es llegeix, com es prioritza i qui mana de debò.

2.2. Ingressos no equivalen a transferibilitat

El segon error és assumir que perquè el negoci factura, el seu rendiment ja és prou transferible. No sempre. Hi pot haver ingressos rellevants sostinguts per una relació personal del fundador, per una lògica comercial que només unes quantes persones saben moure o per una manera d'operar massa tàcita per sobreviure bé a un canvi de mans.

La pregunta útil aquí no és si veneu l'empresa. La pregunta útil és una altra: quant d'aquest rendiment descansa en un sistema realment repetible i quant depèn encara de persones, inèrcies o excepcions. Perquè el nou amo no necessita només un negoci que hagi funcionat fins ara; en necessita un que es pugui sostenir amb una altra estructura de decisió i amb menys dependència de criteri personal.”

Aquest problema apareix especialment clarament quan l'activitat comercial continua depenent massa d'una sola persona. El vaig desenvolupar amb més detall en aquest cas sobre com la dependència del fundador debilita la transferibilitat real del sistema comercial.

- Els comptes importants depenen massa duna sola persona.

- El pipeline existeix, però no ofereix prou capacitat de previsió.

- El CRM registra activitat, però no ordena prioritats ni dóna criteri homogeni.

- Una part excessiva del creixement depèn duna sola palanca, canal o font de demanda.

- L'organització necessita massa intervenció del fundador o de direcció perquè el sistema no es descompense.

2.3. El problema apareix quan allò que semblava estructura era només inèrcia

Aquesta és la capa més difícil d'admetre i, alhora, una de les més comunes. El que des de fora semblava estructura —un sistema comercial, una operativa ordenada, una lògica de reporting, una coordinació raonable entre àrees— de vegades era només una inèrcia que funcionava mentre ningú no toqués gaire el sistema. Quan canvia la propietat, es modifica el ritme de decisió o s'intenta exigir més claredat, aquesta suposada estructura comença a revelar esquerdes.

| El que semblava | El que hi havia a sota | Risc per al nou propietari |

|---|---|---|

| Equip comercial actiu | Dependència excessiva del fundador o de poques relacions clau | Baixa transferibilitat del rendiment |

| CRM implantat | Disciplina comercial feble i previsió fràgil | Poca visibilitat real del negoci |

| Creixement recent | Palanca conjuntural o poc sostenible | Falsa sensació de solidesa |

| Operació funcionant | Sistemes desconnectats i massa excepcions | Fricció operativa i pèrdua de focus |

| Activitat alta | Base poc resolta i govern insuficient | Desordre amplificat en post-tancament |

El problema post-tancament no comença quan l'empresa deixa de vendre. Comença quan el nou amo descobreix que una part massa gran del que va comprar seguia funcionant més per costum, persones clau o activitat acumulada que no pas per una estructura realment clara i transferible.

I aquest descobriment canvia completament la prioritat. Perquè en aquell moment la qüestió ja no és com esprémer més ràpid les sinergies o com accelerar el tram següent. La qüestió és força més bàsica i més decisiva: com evitar que el desordre heretat comenci a menjar-se el valor abans que ningú ho digui així.

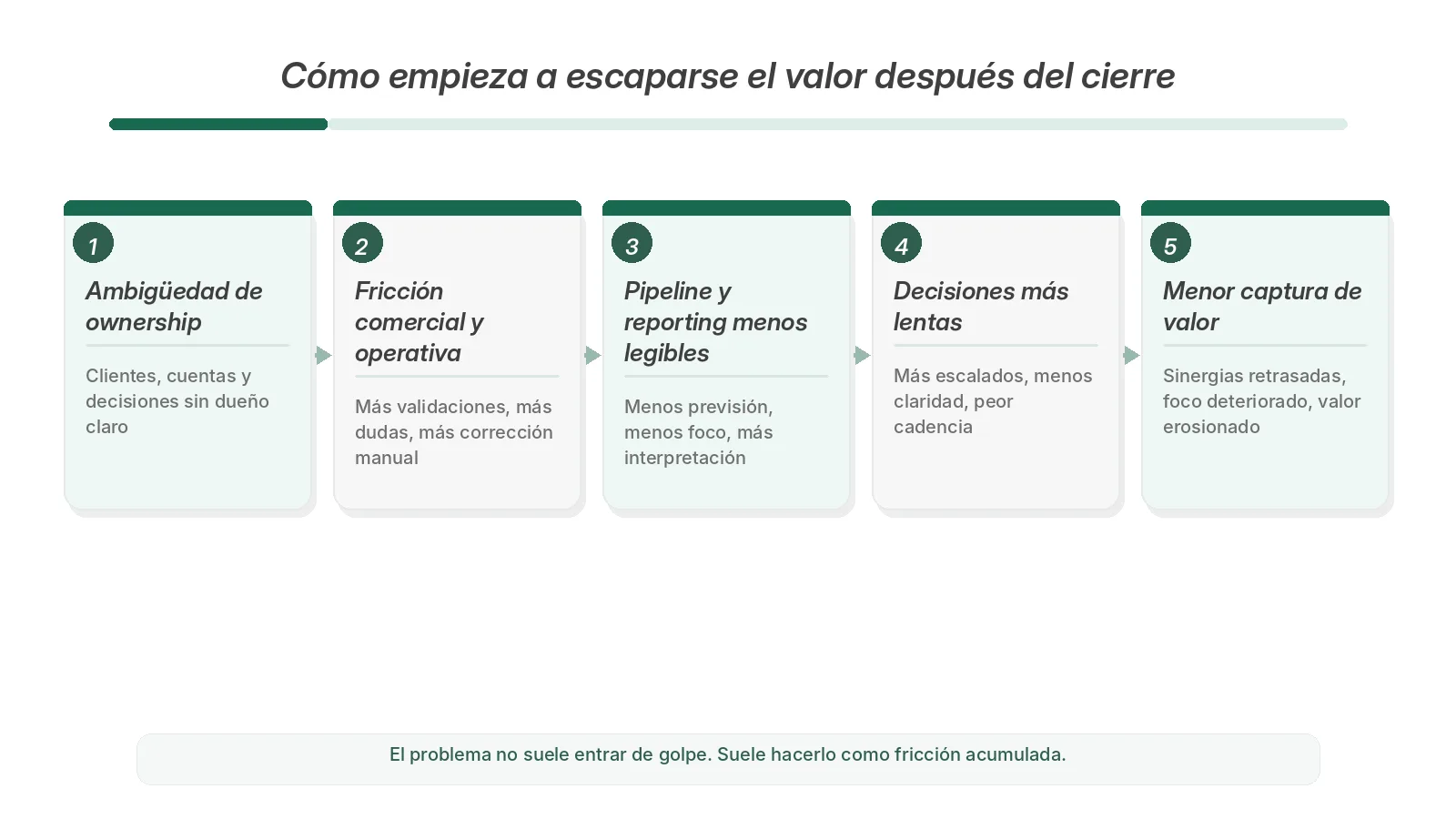

3. Com comença a escapar-se el valor després del tancament

La destrucció de valor post-tancament poques vegades entra amb una gran ruptura visible. No sol aparèixer com un col·lapse immediat ni com una caiguda brusca que obligui a admetre des del dia un que s'ha torçat alguna cosa. Més sovint entra d'una altra manera: com a fricció acumulada. El negoci continua operant, segueix venent i segueix donant una certa sensació de continuïtat. Però cada setmana exigeix més intervenció, més aclariments i més correcció manual per sostenir una normalitat cada cop menys sòlida.

Aquest és el punt que molts compradors subestimen. El valor no sempre es perd per un error visible. Sovint es comença a escapar quan l'empresa adquirida continua funcionant, però ho fa amb menys focus, menys claredat de comandament, menys capacitat de previsió i menys coordinació entre àrees. L'operació no es trenca de cop; es torna progressivament més costosa de governar.

La forma real en què s'erosiona el valor

Moltes vegades el problema no és que el negoci deixi de moure's. El problema és que segueix movent-se amb una qualitat de control, de lectura i de coordinació pitjor de la que la tesi del deal necessitava.

3.1. Com es manifesta de veritat

L'erosió de valor post-tancament sol començar a zones molt concretes: continuïtat comercial, visibilitat del pipeline, velocitat de decisió, qualitat del reporting i capacitat real de convertir sinergies teòriques en execució útil. No són problemes decoratius. Són els punts on el negoci deixa de donar al nou amo la claredat que necessita per governar-lo amb criteri.

| Símptoma visible | El que està passant de debò | Quin valor es comença a erosionar |

|---|---|---|

| Clients amb més dubtes o més fricció | L'ownership comercial no és prou clar | Continuïtat comercial i confiança |

| Pipeline ple, però difícil de llegir | La previsió és més feble del que sembla | Visibilitat real d'ingressos |

| Més reunions i més escalats | El comandament és més lent i ambigu | Velocitat de decisió |

| Més reporting i més seguiment | Cada àrea segueix llegint una realitat diferent | Focus executiu i capacitat de priorització |

| Sinergies promeses, però poc avenç real | La integració no està convertint hipòtesis en execució | Captura efectiva de valor |

3.2. Clients sense amo clar

Una de les primeres esquerdes sol aparèixer a la continuïtat comercial. No necessàriament perquè els clients se'n vagin immediatament, sinó perquè es comença a diluir una mica més subtil i molt perillós: qui està realment al comandament de cada relació, qui protegeix el compte i qui decideix què fer quan el client detecta el canvi. En aquest moment, el negoci no perd només ordre intern. Comença a posar en risc confiança externa.

Harvard Business Review insisteix que moltes integracions es mouen massa a poc a poc precisament a la zona més delicada: vendes, màrqueting, customer experience i continuïtat amb client. No cal un conflicte obert perquè aparegui el mal. Només cal que el compte noti ambigüitat, canvis d'interlocució poc clars o més fricció de la necessària.

- Comptes rellevants que passen per massa mans o per cap amb autoritat clara.

- Clients que pregunten més del compte perquè no entenen qui decideix ara.

- Més temps de resposta, més validacions i menys continuïtat a la relació.

- Interlocutors interns que se solapen o es contradiuen.

3.3. Pipeline opac i previsió poc fiable

La segona zona on s'escapa de valor és la visibilitat comercial. Hi ha adquisicions en què el comprador creu heretar una màquina comercial raonablement traçable i descobreix després que el que tenia davant era una altra cosa: activitat documentada, sí; previsió fiable, no necessàriament. El CRM existeix, les oportunitats estan registrades i l'equip segueix treballant, però costa aïllar quin negoci és real, quin negoci depèn d'una persona i quin negoci és molt més verd del que semblava.

Aquí el problema no és només tècnic. És de govern. Si el nou amo no pot llegir amb rapidesa quina part del pipeline té densitat real, quins comptes estan avançant de debò i quines oportunitats continuen obertes per inèrcia, el negoci perd una de les coses que més necessita en post-tancament: capacitat de decisió basada en una lectura creïble del front comercial.

Hi ha pipeline, CRM i activitat comercial suficient per pensar que la previsió està sota control.

Hi ha moltes oportunitats obertes però poca consistència en criteris, poca densitat real i massa dependència d'interpretació manual.

Quan el pipeline no dóna lectura real, l'empresa no perd només previsió. Perd velocitat de comandament.

3.4. Decisions lentes, reporting pobre i focus deteriorat

Una altra manera molt habitual de perdre valor després del tancament és empitjorar la qualitat del sistema de lectura del negoci. Això passa quan la integració afegeix capes, reports, reunions i peticions d'informació sense millorar de debò la capacitat de decidir. Des de fora sembla més control. Des de dins, moltes vegades només és més densitat administrativa sobre una base que segueix sense estar prou ordenada.

En aquest punt, màrqueting, vendes, operacions i direcció poden continuar treballant amb intensitat, però ja no llegeixen el negoci amb la mateixa lògica. Una àrea optimitza activitat, una altra intenta defensar marge, una altra protegeix entrega i una altra demana visibilitat. El resultat no és necessàriament conflicte obert. Sovint és una cosa pitjor: una empresa operativa, però cada cop menys alineada i cada vegada més difícil de governar amb claredat.

- Reunions on es revisa molt i es decideix poc.

- Responsables que gestionen, però no acaben de tancar.

- Temes recurrents que reapareixen setmana rere setmana sense amo clar.

- Més reporting, però no millor lectura del negoci.

3.5. Sinergies en Excel, fricció a la realitat

La darrera capa és probablement la més important. Moltes adquisicions arriben al tancament amb una tesi raonable de sinergies, eficiències o acceleració comercial. El problema és que aquesta tesi necessita aterrar a una empresa real, amb persones reals, clients reals, sistemes reals i prioritats que no sempre encaixen amb la velocitat que el model anticipava. Aquí és on McKinsey fa anys que assenyala un risc recurrent: la sobreestimació de sinergies, especialment quan es projecten amb més optimisme del que la integració operativa pot suportar.

Això no vol dir que les sinergies no existeixin. Significa una mica més important: no es capturen per estar modelitzades. Es capturen quan el negoci combinat guanya prou claredat, suficient coordinació i suficient disciplina com per convertir hipòtesis en execució. Mentre això no passa, el deal pot seguir semblant correcte a PowerPoint, però a la realitat comença a generar més fricció de la prevista.

Sol entrar com una suma de petites friccions: clients menys protegits, pipeline menys llegible, comandament més lent, reporting menys útil i sinergies que triguen més del que el model necessitava.

I aquest és precisament el punt en què cal aturar-se abans de seguir: no per preguntar-se si l'operació estava ben venuda, sinó per identificar quin tipus d'empresa ha heretat de debò el comprador quan la transferibilitat era més feble del que semblava.

4. Què sol trobar de debò un comprador quan l'empresa no era tan transferible com semblava

Fins aquí hem vist el marc general: el valor no se sol escapar per una gran ruptura, sinó per una acumulació de friccions que apareixen després del tancament. La qüestió ara és una altra: quin aspecte té aquest problema quan es baixa al terreny. Perquè una cosa és parlar dintegració, govern o captura de valor en abstracte. I una altra de força més útil és reconèixer quin tipus d'empresa sol aflorar quan la base heretada era menys clara, menys governable o menys transferible del que semblava.

El que segueix no s'ha de llegir com una llista de casos aïllats ni com una col·lecció d'anècdotes sectorials. Ha de llegir-se com un conjunt de patrons força reconeixibles. Canvien els mercats, canvien les mides i canvien els contextos, però la lògica de fons es repeteix: activitat visible per fora i una estructura menys sòlida per dins. Quan això canvia de mans, el problema deixa de ser una incomoditat interna i es converteix en un risc directe per a la captura de valor.

La idea important del bloc

Moltes empreses no semblen fràgils mentre continuen venent. La fragilitat apareix quan algú nou necessita entendre-les, governar-les i fer-les funcionar amb menys dependència d'inèrcies, excepcions o persones clau.

| El que semblava | El que hi havia a sota | Risc per al nou propietari |

|---|---|---|

| Equip comercial actiu | Dependència excessiva del fundador o de poques relacions clau | Baixa transferibilitat del rendiment |

| CRM implantat | Disciplina comercial feble i previsió fràgil | Poca visibilitat real del negoci |

| Creixement recent | Palanca conjuntural o poc sostenible | Falsa sensació de solidesa |

| Operació funcionant | Sistemes desconnectats i massa excepcions | Fricció operativa i pèrdua de focus |

| Activitat alta | Base poc resolta i govern insuficient | Desordre amplificat en post-tancament |

4.1. Dependència excessiva del fundador

Un dels patrons més delicats és aquest: sembla que el negoci té una base comercial raonable, però en realitat una part excessiva del moviment segueix depenent del fundador o d'una figura central. Les oportunitats rellevants neixen de la seva agenda, els comptes clau passen pel criteri i el ritme comercial necessita la seva intervenció per no perdre tracció. Mentre aquesta persona segueix a dins, la fragilitat es pot dissimular. Quan canvia el comandament, aflora molt més de pressa.

- Les oportunitats importants segueixen massa lligades a una sola persona.

- L'equip comercial acompanya, però no acaba de manar.

- L'organització perd previsió quan el fundador s'aparta una mica.

- La transferència de relacions, criteri o procés no està prou tancada.

El que sembla una màquina comercial pot ser, en realitat, una dependència personal força ben maquillada per l'activitat.

4.2. CRM i sistema comercial que semblen més sòlids del que són

Un altre patró recurrent apareix quan el comprador hereta eines, etapes, reunions comercials i una certa sensació d'ordre, però descobreix després que aquest sistema era força menys robust del que semblava. El CRM existeix, sí. El pipeline també. Fins i tot hi pot haver reporting. El problema és que res d'això no garanteix per si sol una lectura seriosa del negoci si els criteris d'avenç són febles, la disciplina comercial és irregular o la informació no serveix de debò per decidir.

Hi ha sistema comercial, pipeline i reporting suficients per pensar que el negoci ja és llegible.

Hi ha documentació i activitat, però no una disciplina prou homogènia per convertir això en previsió i control reals.

La confusió típica aquí

S'assumeix que perquè hi ha CRM, pipeline i reporting ja hi ha control real. No sempre. Un CRM pot documentar activitat sense ordenar de debò el negoci.

Si vols veure aquest patró en un context real, aquí tens un cas sobre un sistema comercial B2B que semblava més estructurat del que realment era, amb CRM implantat però una dependència encara massa alta del fundador i una previsió poc fiable.

4.3. Creixement recolzat en una sola palanca fràgil

Un altre problema habitual apareix quan el creixement recent de l'empresa comprada descansava massa en una sola font de tracció: un canal especialment rendible, un ajut o subvenció, un avantatge conjuntural, una dinàmica comercial poc sostenible o una proposta que encara no ha demostrat prou continuïtat. Mentre aquesta palanca funciona, el negoci sembla sòlid. El problema apareix quan el comprador necessita validar quant aquest creixement era realment estructural i quant era circumstancial.

Aquest tipus de fragilitat també apareix quan una empresa creix massa recolzada en una sola palanca. Ho vaig analitzar aquí en aquest cas sobre la transició d'un model dependent del Kit Digital cap a una base SaaS més exigent i menys automàtica.

- Quina part del creixement era pròpia i quina part depenia d‟un avantatge conjuntural?

- El negoci sap activar continuïtat o només sabia explotar bé una finestra concreta?

- El nou model ja està validat o encara viu massa de l'anterior?

- Hi ha base comercial i operativa real per sostenir la transició?

4.4. Sistemes desconnectats que converteixen la venda en risc operatiu

Hi ha empreses que no semblen febles pel costat comercial, sinó pel costat operatiu. Continuen venent, continuen lliurant i mantenen una presència raonable al mercat. El problema apareix quan s‟analitza l‟arquitectura real que sosté aquesta activitat: eines que no es parlen, conflicte entre canals, incidències recurrents, visibilitat pobra d‟estoc o de servei, duplicitats i una operativa que aguanta més per esforç intern que per disseny.

Cancel·lacions, conflictes entre canal físic i digital, dades poc fiables, retards o massa excepcions manuals.

El negoci no necessita només més programari ni més integració tècnica: necessita una decisió de direcció sobre com ha de funcionar de debò la base operativa.

Quan el problema és a la base operativa i no només a la capa comercial, aquest cas ajuda a veure'l molt bé: com un stack operatiu i digital mal resolt converteix la venda en una font constant de fricció.

Si els sistemes no es parlen, el comprador no hereta només complexitat. Hereta també una font constant de fricció que es menja marge, focus i capacitat de comandament.

4.5. Més activitat sobre una base no resolta només amplifica el desordre

El darrer patró és potser el més transversal de tothom. Moltes vegades, quan el negoci heretat comença a mostrar esquerdes, la reacció inicial és intuïtiva: empènyer més màrqueting, obrir més fronts, demanar més activitat comercial, reforçar reporting o afegir més ritme. El problema és que, si la base segueix mal resolta, tota aquesta acceleració no corregeix el problema: amplifica els efectes.

- L'empresa continua funcionant, però amb més dependència de la desitjable.

- El sistema sembla més sòlid del que és realment.

- La transferibilitat del rendiment estava sobreentesa, no realment tancada.

- La integració no revela un negoci trencat, sinó un negoci menys governable del previst.

- Si no s'intervé amb criteri, la fricció comença a menjar-se el valor esperat abans que ningú no ho admeti de manera explícita.

L'empresa comprada no decep perquè deixi de moure's. Decep quan el nou amo descobreix que una part massa gran del que va comprar seguia funcionant més per persones, inèrcies o activitat acumulada que per una estructura realment clara, transferible i governable.

Un cop vist això, la prioritat deixa de ser interpretar el problema. Passa a ser una altra força més pràctica: què ha de fer un nou amo en els primers 30–100 dies per recuperar lectura, control i capacitat real de captura de valor.

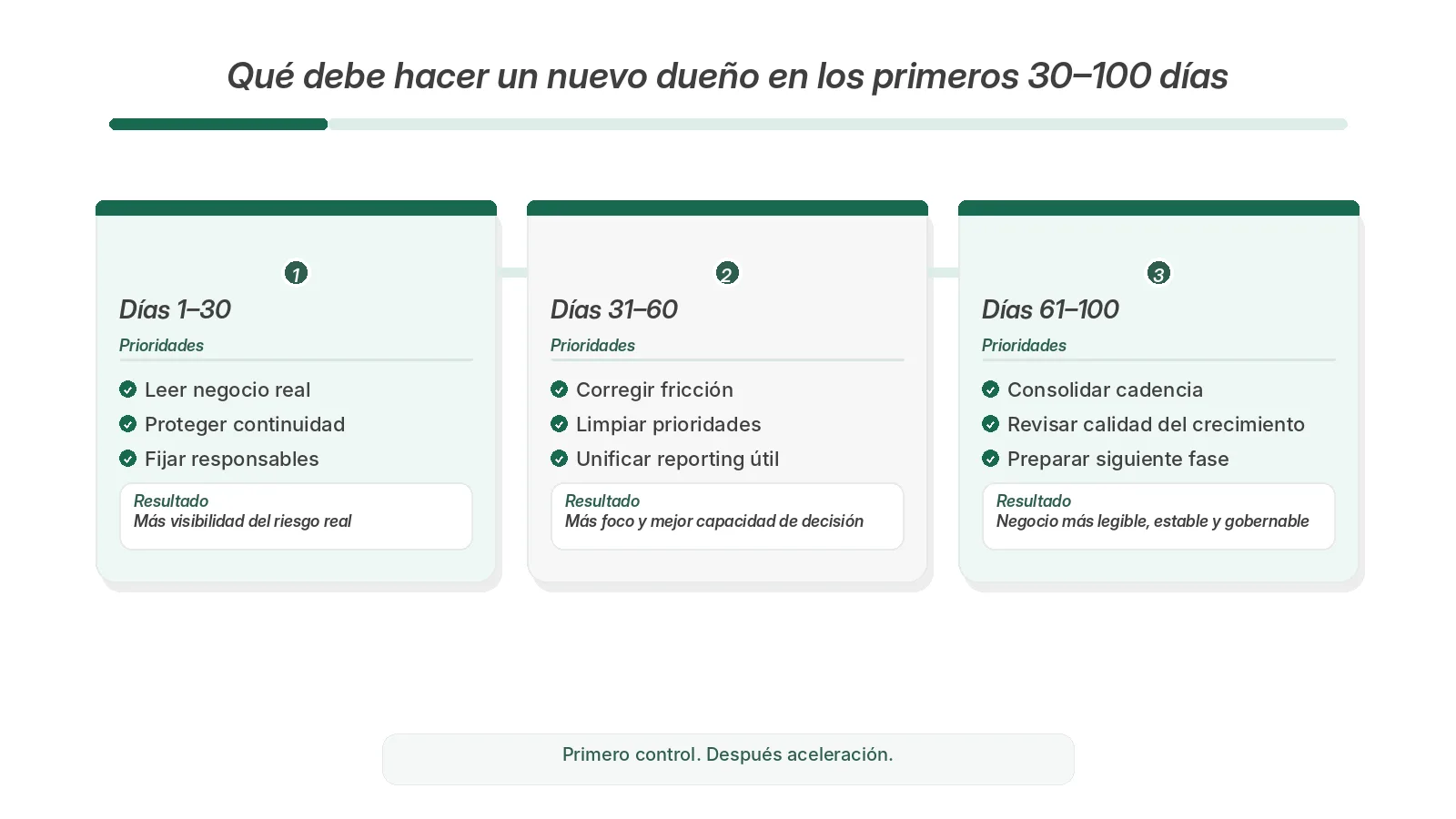

5. Què fer després de comprar una empresa els primers 30–100 dies

Quan el comprador comença a veure que l'empresa heretada no és tan ordenada, transferible o governable com semblava, la prioritat no hauria de ser integrar-ho tot ni demostrar moviment des del primer minut. La prioritat correcta és una altra: recuperar lectura real del negoci, protegir continuïtat i fixar una base mínima de comandament abans que la fricció post-tancament es converteixi en una pèrdua de valor més difícil de revertir.

Cal dir-ho sense maquillatge: en 30–100 dies no es completa una integració. No es corregeix tota l'estructura, no es capturen totes les sinergies i no es resol tot allò que el deal va deixar obert. Però sí que es pot fer una cosa molt important: evitar que el desordre heretat continuï guanyant terreny mentre l'organització actua com si el temps jugués a favor. Aquest tram concentra decisions que canvien la trajectòria posterior del negoci combinat.

La lògica útil d'aquest tram

Els primers 30–100 dies no serveixen per “fer tota la integració”. Serveixen per recuperar control, protegir el negoci base, separar quick wins de problemes estructurals i deixar una cadència de decisió que impedeixi que el valor segueixi escapant-se per fricció.

5.1. La seqüència correcta: primer control, després acceleració

Aquesta lògica d'ordenar abans d'accelerar no només s'aplica a adquisicions. També apareix en contextos de creixement on el diagnòstic inicial es formula malament. Aquí tens un exemple clar en aquest cas sobre com una estratègia go-to-market B2B necessitava primer ordenar focus, seqüència i prioritats abans d'empènyer més activitat.

L'error més comú en aquesta fase és exigir més velocitat a un sistema que encara no s'entén bé. Quan l'empresa heretada arrossega ambigüitat comercial, dependències crítiques, reporting pobre o una base operativa poc clara, accelerar massa aviat sol empitjorar el problema. Per això la seqüència correcta no és primer empènyer i després ordenar. És just la contrària: primer lectura, continuïtat, responsables i cadència; després, quan aquesta base respongui millor, més velocitat i més exigència de captura de valor.

| Tram | Objectiu | Decisions clau | Resultat esperat |

|---|---|---|---|

| Dies 1–30 | Recuperar lectura real i protegir continuïtat | Llegir negoci real, protegir clients, comandes, caixa i persones clau, fixar responsables immediats | Menys ambigüitat i més visibilitat de risc real |

| Dies 31–60 | Corregir fricció i netejar prioritats | Unificar reporting útil, revisar pipeline, aclarir ownership i separar quick wins de problemes estructurals | Més focus i millor capacitat de decisió |

| Dies 61–100 | Consolidar comandament i preparar el següent tram | Fixar cadència de gestió, revisar qualitat del creixement heretat i decidir què es pot accelerar i què encara no | Negoci més llegible, estable i governable |

5.2. Recuperar lectura real del negoci

La primera feina no és tàctica. És de lectura. El nou amo necessita saber amb rapidesa quina part del negoci heretat és realment sòlida, quina part depenia massa d'inèrcies o persones concretes i quina part del rendiment estava més ben explicada que construïda. Mentre aquesta lectura no existeixi, qualsevol decisió d'acceleració, integració o captura de sinergies corre el risc de recolzar-se en una fotografia massa optimista.

- Quins comptes, línies o unitats sostenen de debò el negoci i amb quina qualitat.

- Quina part del pipeline és real, quina part és fràgil i quina part continua oberta per inèrcia.

- On és la dependència excessiva de persones clau, del fundador o de criteri informal.

- Quins indicadors serveixen per decidir i quins només donaven una sensació de control més gran de la real.

- Quins problemes són heretats i estructurals, i quins són simples tensions normals de post-tancament.

Abans d'accelerar res, el comprador necessita saber què ha comprat de debò i quina part del sistema se sosté per estructura i quina part se sostenia per inèrcia.

5.3. Protegir clients, caixa, comandes i persones clau

La segona prioritat és continuïtat. No en abstracte, sinó en allò més bàsic: clients rellevants, comandes en curs, caixa operativa, servei i persones que sostenen avui una part desproporcionada del funcionament real. Si aquesta capa es descuida, el negoci pot continuar semblant actiu, però començar a deteriorar-se just als punts que més condicionen confiança, marge i capacitat de captura posterior.

Clients clau, comandes en curs, relació comercial, capacitat de servei, caixa operativa i talent crític en posicions sensibles.

Que la continuïtat “es mantindrà sola” mentre s'ordenen capes més estratègiques. Si aquesta base se'n ressent, la resta del pla ja neix pitjor.

5.4. Anomenar responsables i fixar govern

Una empresa pot suportar durant un temps una certa imperfecció en processos, sistemes o reporting. El que suporta molt pitjor és l'ambigüitat de comandament. Després d'una compra, una de les decisions més urgents és aclarir qui decideix, qui executa, qui respon per què i amb quina cadència es resolen prioritats, bloquejos i excepcions. Si això no es fixa aviat, l'organització es continua movent, però ho fa amb una qualitat de govern massa feble pel moment que travessa.

- Qui és amo dels comptes clau o dels fronts comercials sensibles.

- Qui té capacitat real de prioritzar i tancar decisions operatives.

- Quins temes s'han de resoldre a nivell de direcció i quins no s'hi haurien d'escalar.

- Quines reunions serveixen per decidir i quines només consumeixen temps sense aclarir responsabilitat.

Si el nou amo no aclareix ràpid el govern, el negoci no s'atura. Fa una cosa pitjor: continua funcionant amb massa ambigüitat per al nivell d'exigència que ara té a sobre.

5.5. Unificar reporting útil i separar quick wins de problemes estructurals

Un altre error molt comú en aquest tram és multiplicar informes, reunions i peticions de visibilitat sense millorar de debò la qualitat de lectura del negoci. L'objectiu no hauria de ser més reporting, sinó tenir una lectura prou comuna i prou útil per decidir sense soroll innecessari. Alhora, convé separar el que es pot corregir ràpidament del que exigeix més recorregut. Si no es fa aquesta distinció, es prometen canvis impossibles en aquest tram o es posposen millores immediates per voler resoldre-ho tot alhora.

Claredat d'ownership, neteja de prioritats, focus comercial, resolució de bloqueigs visibles i quadre mínim de seguiment útil.

Redisseny profund de l'operating model, integració tecnològica seriosa, simplificació d'arquitectura o canvis organitzatius que necessiten més temps.

5.6. Revisar quina part del creixement era sòlida i quina era conjuntural

Una altra tasca crítica en aquest període és tornar a llegir la qualitat real del creixement heretat. No n'hi ha prou de confirmar que l'empresa venia o creixia. Cal revisar quina part d'aquest rendiment estava realment construïda i quina part descansava massa en una palanca conjuntural, una lògica comercial poc transferible o un esforç excessivament concentrat en poques persones. Aquesta revisió no és pas un exercici acadèmic. És una manera d'evitar que el comprador continuï prenent decisions com si tota la base comprada tingués la mateixa solidesa.

- Quina part del creixement recent se sosté tota sola i quina depenia d'una circumstància excepcional?

- Quins comptes o canals semblen forts, però en realitat arrosseguen dependència excessiva o marge pobre?

- Quins ingressos són realment repetibles i quins eren més oportunistes del que semblava?

- Quina transició de model es donava ja per feta sense estar encara prou validada?

5.7. Què hauria canviat al final d'aquest tram

El millor resultat dels primers 30–100 dies no és haver “integrat tot”. És haver recuperat suficient lectura, suficient control i suficient capacitat de comandament perquè el desordre heretat deixi de menjar-se valor mentre l'empresa sembla seguir funcionant amb normalitat. Si aquest tram ha funcionat bé, el negoci encara no està integrada del tot, però sí força més llegible, més estable i molt menys exposada a ambigüitat crítica.

- El nou propietari entén millor què ha comprat de debò i on és el risc real.

- Clients, comptes i persones crítiques estan més protegits i menys exposats a ambigüitat.

- Hi ha responsables clars, menys zones grises i una cadència de decisió més útil.

- El reporting serveix millor per decidir i no només per mirar.

- L'empresa encara no està integrada del tot, però sí força més llegible, més estable i més governable.

És haver recuperat suficient lectura, suficient control i suficient capacitat de comandament perquè el desordre heretat deixi de menjar-se valor mentre l'empresa segueix aparentment en marxa.

A partir d'aquí apareix la pregunta lògica següent: què no hauria de fer un nou amo si no vol empitjorar la situació intentant arreglar-la massa de pressa.

6. El que no ha de fer

Un cop detectat el problema, molts compradors cauen en un error força humà: intentar compensar amb velocitat, pressió o capes noves de gestió el que en realitat segueix sent una base poc resolta. L?impuls és comprensible. Acabes de comprar una empresa, necessites demostrar que l'operació avança i vols començar a capturar valor com més aviat millor. El problema és que no tota acció ràpida millora la situació. Algunes només fan més visible el desordre que ja hi era.

Per això aquest bloc importa tant. Després del tancament no només explica què fa el nou propietari. També explica el que evita fer massa aviat, massa mal seqüenciat o amb una lectura encara insuficient de l'empresa heretada. En molts contextos, part del valor es protegeix no per accelerar més, sinó per no empitjorar el problema intentant arreglar-ho amb pressa.

La regla útil aquí

Quan lempresa comprada no està prou ordenada, lerror no sol ser fer poc. L'error sol ser fer massa aviat coses que pressuposen una claredat que encara no existeix.

6.1. No intentar integrar-ho tot alhora

Un dels errors més comuns és obrir massa fronts alhora. Sistemes, estructura, reporting, pricing, canals, comandaments, quick wins, sinergies i prioritats comercials. Tot sembla important i, en cert sentit, ho és. Però això no vol dir que tot s'hagi de tractar alhora. Quan el comprador intenta integrar-ho tot en paral·lel, sol aconseguir tres coses alhora: més soroll, menys focus i una organització que ja no distingeix bé què és prioritari i què no.

6.2. No empènyer activitat abans d'aclarir la base

Un altre error molt habitual és respondre a la fricció post-tancament amb més activitat comercial, més campanyes o més pressió de demanda. Si el comprador detecta que el negoci heretat no converteix la claredat esperada, la reacció intuïtiva sol ser coneguda: reforçar màrqueting, exigir més intensitat a l'equip comercial o obrir més fronts. El problema és que, si la base continua mal resolta, aquesta acceleració no corregeix el sistema: el tensiona més.

Afegir visibilitat, activitat o pressió comercial sobre una base que segueix sense ownership clar, sense focus suficient i sense lectura fiable del negoci.

Aclarir primer continuïtat, responsables, pipeline, prioritat i criteris de decisió; després exigir més velocitat o més desplegament comercial.

6.3. No confondre reporting amb control real

Aquest error reapareix una vegada i una altra sota diferents disfresses. Més reunions, més informes, més seguiment, més war rooms, més quadres de comandament. Des de fora, tot això pot semblar control. Des de dins, moltes vegades només és densitat de gestió sobre una base que segueix sense prou claredat. El comprador sent que és a sobre del negoci, però no sempre millora amb la mateixa intensitat la seva capacitat real de decidir millor.

El problema no és reunir-se o reportar. El problema apareix quan l'activitat de control creix més ràpidament que la qualitat de lectura del sistema. En aquest moment, el negoci pot quedar atrapat en una paradoxa força comuna: cada cop es mira més, però s'entén pitjor quines tres o quatre coses estan explicant de debò el deteriorament o la millora.

El parany d'aquest punt

L'excés de reporting pot donar sensació de comandament quan en realitat el sistema segueix sense oferir una lectura prou simple, útil i compartida del negoci heretat.

6.4. No deixar intactes dependències que ja estan erosionant valor

També és un error pensar que algunes dependències es poden mantenir intactes “de moment” sense cost rellevant. Dependència del fundador, duna persona comercial molt concreta, duna sola palanca de creixement, duna lògica operativa poc formalitzada o duna relació crítica que ningú més sap gestionar bé. De vegades es posposa aquesta correcció per prudència o perquè sembla més còmode no tocar gaire aviat certes peces. El problema és que aquestes dependències no solen quedar quietes. Si ja eren fràgils abans, després del tancament esdevenen encara més sensibles.

| El que el comprador tendeix a fer | El que sol provocar |

|---|---|

| Obrir més fronts alhora | Més soroll, menys focus i una organització més reactiva |

| Demanar més reporting i més seguiment | Més densitat de gestió, però no necessàriament més claredat |

| Empènyer màrqueting o vendes massa aviat | Més fricció sobre una base encara feble |

| Deixar dependències crítiques per més endavant | Risc acumulat a les zones que més condicionen continuïtat i valor |

- Obrir massa fronts abans de tenir una lectura mínima del negoci heretat.

- Compensar amb més màrqueting o més pressió comercial una base encara poc endreçada.

- Confondre intensitat de seguiment amb millora real de control.

- Posposar dependències crítiques com si el canvi de mans no les tensés encara més.

No hauria d'actuar com si l'empresa heretada ja tingués la claredat operativa, la visibilitat comercial i el nivell de govern que encara està intentant construir.

Aquest matís és molt important perquè separa dos tipus d'intervenció. Una consisteix a afegir activitat sobre una base encara confusa. L'altra consisteix a reduir risc d'execució, ordenar prioritats i tornar al negoci prou focus perquè el següent tram tingui sentit.

7. Quan l'empresa continua funcionant, però no s'ordena sola

Arribats a aquest punt, la idea important de l'article hauria d'estar clara: moltes compres no entren en problemes perquè l'empresa adquirida deixi d'operar, sinó perquè segueix operant amb menys claredat de comandament, menys visibilitat real i menys coordinació de la que el nou amo necessita. Aquest matís canvia molt la naturalesa del problema. Ja no parlem de si l'operació tenia una lògica financera raonable. Estem parlant de què cal fer quan el negoci heretat no s'ordena sol i el valor esperat comença a dependre d'una intervenció molt més executiva que no pas teòrica.

Aquí és on molts compradors es queden entre dos riscos. El primer és sobreactuar: obrir massa fronts, demanar massa capes de control o intentar integrar a tota velocitat una cosa que encara no s'entén bé del tot. El segon és el contrari: esperar massa, assumir que l'organització estabilitzarà sola i deixar que la fricció es normalitzi. Cap dels dos camins sol protegir bé el valor. El primer afegeix soroll. El segon deixa que el desordre guanyi temps.

La situació que aquest article intenta nomenar

L'empresa comprada continua venent, segueix lliurant i manté una aparença raonable de continuïtat. Però internament ja mostra una mica més seriós: més ambigüitat de la desitjable, més dependència de persones clau, més fricció entre àrees i menys visibilitat real de la que el comprador necessita per governar-la amb criteri.

7.1. El moment en què cal direcció, no més teoria

Quan el comprador ja ha detectat que el problema no està només a les xifres, sinó a la qualitat real del sistema heretat, la conversa canvia de nivell. Deixa d'anar de diagnosi general i passa a anar de comandament. Qui protegeix els comptes crítics? Quina part del pipeline és de debò? On és la dependència que no pot seguir intacta? Quins conflictes entre àrees estan frenant la continuïtat? Quina part del negoci necessita ordre abans que tingui sentit exigir més velocitat?

Aquest és el moment en què una empresa no necessita només més anàlisis ni més discurs sobre integració. Necessita una cosa força més concreta: capacitat d'entrar a la realitat operativa i comercial, ordenar prioritats, fixar responsables i reduir fricció abans que el problema es torni estructuralment més car.

7.2. Quina mena d'intervenció té sentit en aquesta fase

No qualsevol intervenció encaixa aquí. Si el problema principal és que l'empresa heretada no es governa sola, no té gaire sentit respondre amb una capa purament ornamental, amb un pla massa genèric o amb una lògica de projecte que es quedi lluny del front comercial i operatiu. La necessitat real sol assemblar-se més a això: direcció temporal, focus executiu, estructura de comandament, revisió del sistema comercial i capacitat per convertir un negoci encara ambigu en una realitat força més llegible i governable.

- Lectura més nítida del negoci heretat i de les fragilitats reals.

- Priorització dels fronts que més condicionen continuïtat i captura de valor.

- Claredat d'ownership, cadència de decisió i disciplina de seguiment.

- Reducció de fricció comercial i operativa a les zones on el valor comença a escapar-se.

- Un full de ruta executiu que diferenciï quick wins de problemes estructurals sense prometre una integració màgica.

7.3. Reduir risc d'execució abans que el valor es continuï escapant

Després del tancament, el temps juga d'una manera una mica enganyosa. Durant un temps, l'empresa pot continuar sostenint activitat suficient perquè el deteriorament no sembli dramàtic. I justament per això el risc és més gran: perquè l'organització es pot acostumar a conviure amb ambigüitat, fricció o dependència excessiva com si fossin una incomoditat normal del període post-deal. El problema és que, mentre això passa, part del valor esperat ja s'està diluint.

Reduir aquest risc no exigeix sobreactuar ni entrar en una lògica de transformació total immediata. Exigeix una mica més fi i, sovint, més difícil: intervenir just on el negoci està perdent claredat, control o continuïtat, abans que aquest deteriorament es torni més car de corregir.

- El problema post-tancament no s'explica només per preu, finançament o sinèrgies.

- Una part important del risc apareix quan l'empresa heretada és menys governable del que semblava.

- Clients, pipeline, comandament, reporting i operating model importen més del que molts compradors reconeixen abans d'entrar-hi.

- Els primers 30–100 dies no resolen tot, però sí que poden evitar que el desordre heretat segueixi guanyant terreny.

- Quan l'empresa continua funcionant, però no s'ordena sola, la intervenció útil no acostuma a ser més teoria: acostuma a ser més direcció.

El nou propietari no necessita només una empresa que segueixi facturant. Necessita una empresa que pugui llegir-se amb rapidesa, sostenir-se amb menys dependència i dirigir-se amb prou claredat per convertir el deal en valor real.

8. Preguntes freqüents

Respostes directes per a compradors, directius i equips que necessiten entendre què sol passar després d'una compra i què convé fer abans que el valor es comenci a erosionar per fricció, ambigüitat o manca de govern real.

Per què moltes compres no arriben al valor esperat?

Perquè el problema no s'esgota en el preu o el finançament. Moltes operacions es comencen a tensionar després del tancament, quan aflora una empresa menys ordenada, menys transferible o menys governable del que semblava. Aquí és on la integració comercial, el comandament, el reporting i la qualitat real del sistema heretat comencen malgrat de debò.

Què sol infraponderar un comprador abans de tancar una adquisició?

Sovint s'infrapondera la qualitat real del sistema que sosté els ingressos comprats: dependència del fundador, ownership de comptes clau, llegibilitat del pipeline, consistència del pricing, utilitat del reporting, fricció entre àrees i robustesa del model operatiu. No sempre perquè no hi hagi aquesta informació, sinó perquè resulta més difícil llegir-la i posar-li pes real en la decisió.

Quins són els primers senyals que el valor es comença a escapar després del tancament?

Solen aparèixer com a fricció acumulada, no com un gran col·lapse inicial: clients sense amo clar, pipeline opac, més lentitud de decisió, reporting poc útil, conflictes entre àrees, dependència excessiva de persones clau o una sensació creixent que el negoci segueix funcionant, però cada cop exigeix més correcció manual per sostenir una normalitat raonable.

Què vol dir que una empresa sigui menys transferible del que semblava?

Això significa que una part massa gran del seu rendiment depèn encara de persones concretes, inèrcies internes, relacions poc institucionalitzades, sistemes poc madurs o una lògica comercial i operativa que no està prou tancada per canviar de mans sense perdre claredat, focus o velocitat d'execució.

Què hauria de fer un nou amo durant els primers 30–100 dies?

La primera cosa no és integrar-ho tot, sinó recuperar lectura real del negoci, protegir clients, caixa, comandes i persones clau, fixar responsables, unificar reporting útil i separar quick wins de problemes estructurals. En aquest tram no es resol tota la integració, però sí que es pot evitar que el desordre heretat segueixi guanyant terreny.

Quin error cometen molts compradors en intentar arreglar la situació massa ràpid?

Obrir massa fronts alhora o respondre amb més activitat comercial, més reporting o més capes de control sobre una base que encara no està prou ordenada. Això sol augmentar soroll, fricció i desgast abans que millorar de debò la capacitat de comandament o la captura de valor.

Tenir CRM, reporting i eines vol dir que el negoci ja està sota control?

No necessàriament. Una empresa pot tenir eines i, tot i així, seguir sense oferir prou visibilitat real si els criteris dús són inconsistents, el pipeline està inflat, el reporting no ajuda a decidir o cada àrea segueix llegint una realitat diferent. Eina no equival automàticament a govern.

Quan té sentit una intervenció executiva externa en aquesta fase?

Té sentit quan el negoci continua en marxa, però no s'ordena sol; quan la continuïtat comercial depèn massa d'inèrcies o de persones clau; i quan el comprador necessita focus, cadència de decisió i reducció de fricció en un moment en què esperar sol sortir més car.

Si heu comprat una empresa i ja noteu més fricció, més ambigüitat o menys visibilitat de l'esperada, el problema no sol resoldre's sol.

De vegades l'operació tenia sentit, però l'empresa heretada encara no ofereix la visibilitat, la cadència ni el nivell de govern que el nou amo necessita per començar a capturar valor amb criteri.

A Rumbo & Resultados treballem just en aquest punt: quan cal llegir el negoci real, ordenar prioritats, fixar responsables i reduir fricció abans que l'ambigüitat continuï menjant-se focus, continuïtat i capacitat d'execució.